足りないのは本当に2000万円?

金融審議会 市場ワーキング・グループがまとめた報告書。実はたくさんの意義ある報告が盛り込まれているのだが、年金では足りないのか、という点に注目が集中した。

報告書では、高齢夫婦無職世帯の平均的な姿として、毎月の赤字額が約5万円で、老後を30年とすると約2000万円、資産の取り崩しが必要になる、としている。

約5万円が不足、というのは総務省の家計調査(2017年)によるもので、最近、公表された2018年版によると、実収入は22万2834円、支出は25万5707円で、不足額は4万1872円となっている。

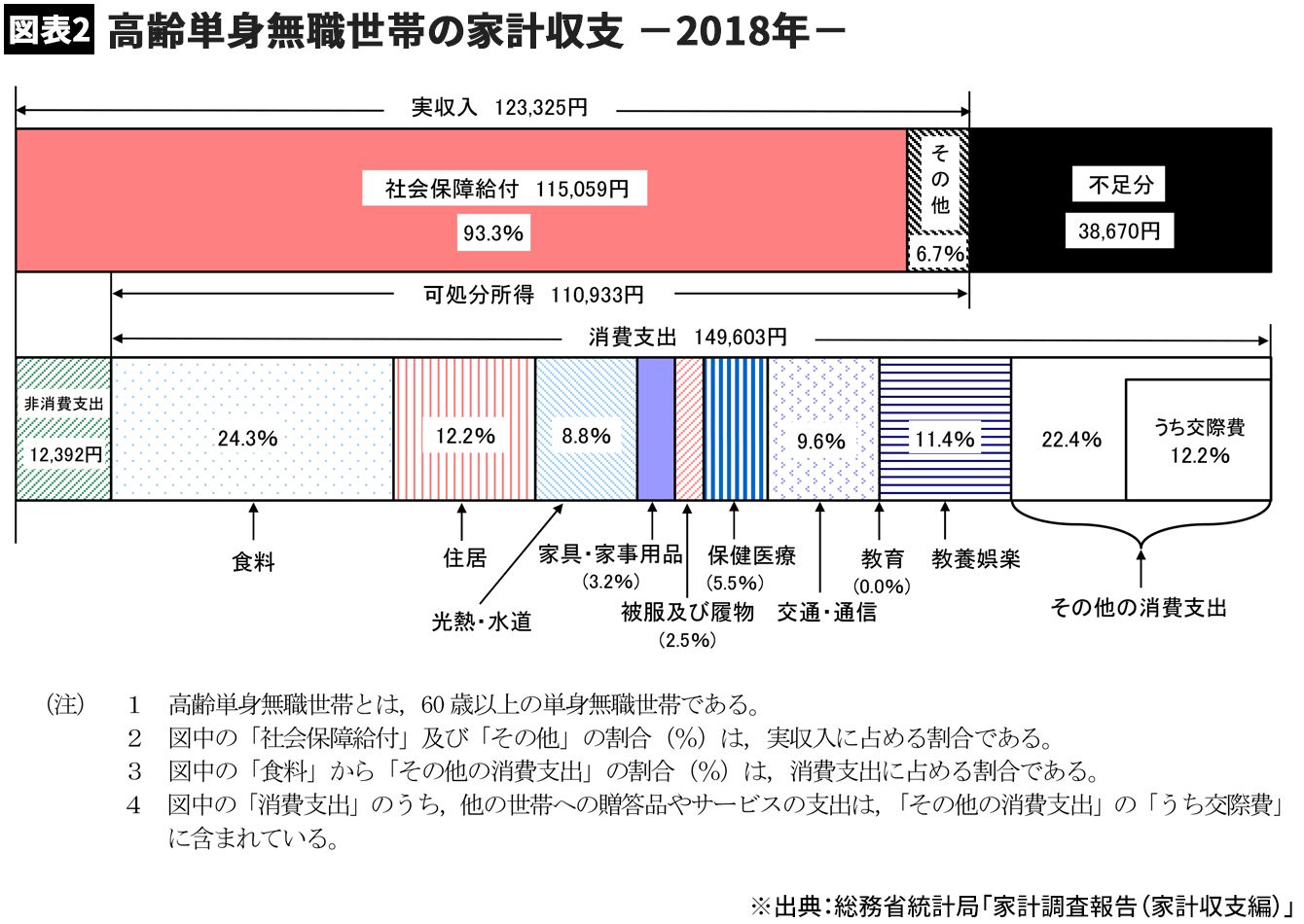

高齢単身無職世帯では、実収入が12万3325円、支出16万1995円で、不足は3万8670円である。

必要な額は年金額や暮らし方次第

さて、この数字を見て、あなたはどう思うだろうか。

まず認識したいのが、これはあくまで平均像、ということである。実収入の大部分を占めるのは年金だが、厚生年金の額は現役時代の収入などによって異なるし、共働きなら専業主婦家庭より受給額は多くなる。支出についても、暮らし方によってかかる金額は異なり、「夫婦で23万円以上も使わない」と思う人もいるだろう。実際、年齢が上がれば食費や交際費が減るケースも多く、体力もある60代と、行動範囲が狭くなりがちな80代では家計も変化する。

逆に賃貸住宅の場合や持ち家でも住宅ローンが残っている場合などは、支出が膨らむことも考えられる。

また自営業者の夫婦の場合、年金は月13万円程度で、支出が平均的なら不足額はもっと大きくなる。

いずれにしても、「毎月いくら足りないかは個々のケースによって大きく異なる」し、年金の額や暮らし方によっては、年金だけで暮らせる人もいると考えられる。そもそも、「あるお金で暮らし、借金をしない」というのが、お金の鉄則である。年金額によっては年金だけで暮らすのが困難だとしても、経済力に応じた暮らし方を考える、というのは基本だろう。

とはいえ、持ち家なら定期的にリフォームが必要になるし、医療費や介護費など、毎月の家計費とは別にかかるお金もある。収入にあった暮らしをするという意識を大事にしつつ、ある程度のお金を用意しておく、というのが、老後資金の考え方だ。