――新NISAをきっかけに個人の投資意識が高まっています。しかし、中東情勢の緊迫化など、世界経済の先行きには不安定さも漂います。資産運用ではこれまで、「攻め」の株式と「守り」の債券をバランスよく持つことが基本とされてきましたが、株安と債券安が同時に進むなど、安全とされてきたポートフォリオが機能しない場面も目立っています。

【浜田】そうですね。かつては株式と債券が逆方向に動くことで分散が効くと考えられてきました。しかし、リーマンショック以降を振り返ると、市場がストレスにさらされた局面では、株も債券も同時に売られる場面が増えています。インフレや金利上昇といった構造要因が重なり、従来の「分散が効く」という前提そのものを、いま一度点検する局面に来ていると感じています。

【鈴木】加えて見落とされがちなのが地域の集中リスクです。全世界株式に分散しているつもりでも、実際には米国株の比率が高く、特定の国や産業の影響を強く受けやすい構造になっています。また、株価上昇局面では成長期待が織り込まれやすく、期待を下回るだけで価格が大きく動くこともあります。金融政策や為替、規制、地政学といった要因は地域ごとに異なるため、長期投資では、こうした不確実性への備えとしての地域分散が不可欠です。

――では、そのような環境下で、どのように資産を分散すればよいのでしょうか。

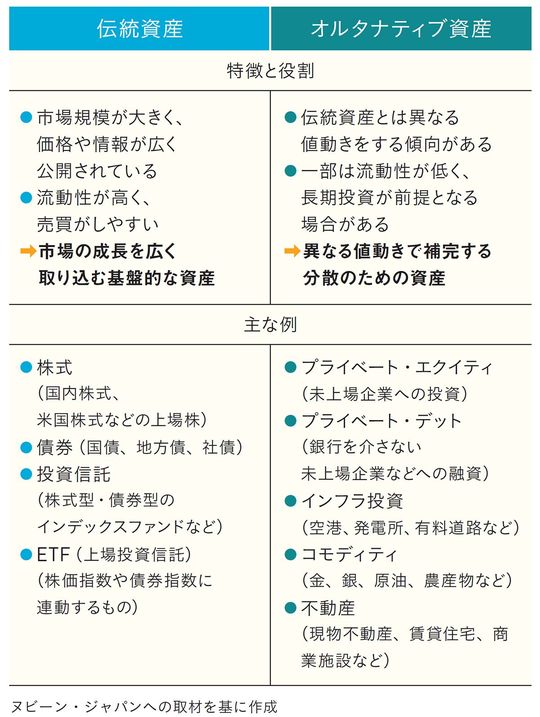

【鈴木】機関投資家の運用では、株式や債券に加え、未上場企業への投資(プライベート・エクイティ)、投資家が企業に相対で資金を貸し付ける投資(プライベート・デット)、インフラ、不動産などを組み込みます。これらを総称して「オルタナティブ」と呼びます。役割を一言で表すと、「上場市場の価格変動とは異なるドライバーを持つ収益源をポートフォリオに取り入れること」です。

【浜田】上場市場で日々変動する価格ではなく、実体経済の活動から生まれるキャッシュフローや企業価値の成長を起点とするリターンに着目した収益ですね。

【鈴木】はい。インフラや不動産であれば利用料や賃料、プライベート・エクイティであれば企業価値の向上、プライベート・デットであれば貸出金利や融資手数料といった形で収益が生まれます。

性格の異なるリターンを組み合わせてポートフォリオを構築

【浜田】機関投資家がやっていることはシンプルで、一つの市場や値動きに依存しないことです。つまり、「どのような環境変化が起きても、致命的な影響を受けにくいか」という視点を起点に、ポートフォリオを組み立てています。そのため、パブリックだけに依存せず、収益の源泉や値動きの性格が異なるリターンを組み合わせることで、環境が変わってもポートフォリオ全体が大きく崩れにくい構造をつくっています。

代表取締役

副社長執行役員

浜田直之

【鈴木】当社も、こうした考え方の下で運用を行っています。グローバルで最大級の機関投資家であるTIAA(米国教職員退職年金/保険組合)の資産運用を担う運用会社で、TIAAグループの資産運用規模は1.4兆ドル(約223兆円)に上ります。

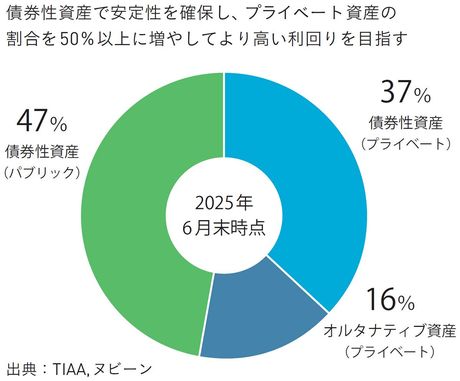

TIAAは米国の教職員の退職給付を長期にわたって支える組織ですから、短期の値上がりより安定的な資産成長とキャッシュフローを重視しています。一般勘定の資産配分を見ると、債券性資産が84%を占め、その内訳はパブリックの債券が47%、プライベートの債券性資産が37%です。加えて、プライベート・エクイティやインフラ、不動産といったオルタナティブが16%あり、結果として一般勘定のうちプライベート資産は合計53%を占めています。なお、債券性資産には、米国債などの安全資産、投資適格(信用力が高く、債務不履行リスクが低いとされている)クレジット、ハイイールド(信用力が低い分、利回りが高い)クレジット、商業用不動産ローンなどが含まれます。

【浜田】年金資金らしい安定運用の比率ですね。将来の給付まで時間がある年金資金では、短期的な動きに左右されず、リスクや流動性も含めて総合的に検討した結果として、このような配分に至っているのだと思います。

【鈴木】実際、一般勘定におけるプライベート資産の比率は年々上昇しています。2017年末には40%でしたが、25年6月末時点では53%まで高まりました。公開市場だけでは取り込みにくい領域へ、資金を振り向ける動きが強まっています。

TIAA一般勘定ポートフォリオ

【浜田】公開市場で取引される資産は、情報が出た瞬間に世界中へ広がり、ほぼリアルタイムで価格に織り込まれていきます。インターネットがこれだけ発達した今、情報の非対称性はほとんどなくなってきており、大きな差をつけるのはますます難しくなっています。一方で、プライベート資産は情報の開示や評価の前提が画一的ではなく、分析や判断そのものに高い専門性が求められます。

【鈴木】玉石混交の世界ですね。

【浜田】まさに優れた「宝石鑑定士」がいなければ成立しない世界です。だからこそ、運用会社を選ぶ際には、人材やガバナンス、モニタリング体制、そして長期にわたる運用実績などを、丁寧に確認していくことが重要だと考えています。

投資機会を広げるオルタナティブ投資

――「オルタナティブ」と聞くと、金や商品(コモディティ)、不動産などを思い浮かべますが、そうした理解でよいのでしょうか。

【鈴木】もちろん、そういった投資対象も含まれます。ただ、オルタナティブの投資対象はそれだけではありません。例えば、エネルギーやインフラ、森林や農地といった実物資産もあります。森林で木材を生産し、農地で作物を育てて市場に卸す。実体経済に根差した多様な収益源を組み込めるのが特徴です。

【浜田】米国では1990年代後半以降、年金資金や大学基金などがシリコンバレーのスタートアップを支援して、巨大なIT産業を創出しました。立ち上がりに時間がかかる事業でも、短期の値動きに振り回されず、長い目で見守れるからです。

【鈴木】一方欧州では、銀行規制の強化を背景に、企業への資金供給をプライベート・デットが補う構造が広がっています。当社グループのアークモントは、欧州各国に拠点を持ち、欧州プライベート・デット投資のパイオニアとして長年にわたり中堅企業向けの直接貸し付けに取り組んできました。中堅企業向けの直接貸し付けでは、投資家が企業と継続的に対話しながらリスク管理が行われる点が特徴です。欧州は言語、法制度、商慣行、主要産業セクターの特性などが異なりますから、現地でのネットワークや経験が投資成果を左右します。

代表取締役社長

シニア・マネージング・ディレクター

鈴木康之

【浜田】ところで、プライベート資産は、流動性やリスク管理の観点から、投資家を限定して組成・販売されるケースが少なくありません。運用の規律やパフォーマンスを守ることが重要だからです。

私どもは「私募」という形を通じて、お客さまの資金の性質やリスク許容度、運用目的などを丁寧に伺い、リスクも含めて十分にご理解をいただいた上で、ごく限られたお客さまへご案内することがあります。

【鈴木】まさにそこが重要でして、私たちも「どこまでの値動きなら受け入れられるか」を考えるべきだと思っています。

【浜田】目標の利回りから逆算するのではなく、まず許容できるリスクを定め、その範囲でポートフォリオを組み立てる。これが、私たちの基本スタンスである「リスクオリエンテッド」の考え方です。私たちは、リターンそのものを最大化するのではなく、取り得るリスクの範囲を明確にした上で、その中で最適なポートフォリオを目指しています。正しくリスクを理解いただくことが、ポートフォリオ設計の出発点です。

分散投資を一歩先へ進める視点を持つ

――機関投資家の発想や「リスクオリエンテッド」の考え方を踏まえると、個人投資家は自分の資産形成をどこから見直せばよいのでしょうか。

【浜田】例えば、株式など特定の資産に偏っている場合には、今のポートフォリオを見直す余地があります。大切なのは、保有する資産の種類を増やすことではなく、値動きや収益の源泉が異なるものをどう組み合わせているか、という視点です。パブリック市場で取引される資産にも役割はありますし、それらをうまく組み合わせることで、リスクの持ち方を調整することは十分に可能です。その上で、機関投資家がどのような考え方で資産配分を組み立てているのかを知ることは、個人投資家にとっても大いに参考になると思います。

【鈴木】個人投資家が機関投資家と同じ資産を持てるわけではありませんが、その発想を知ることには意味があるでしょう。

――もう一つリスク管理の観点から、インデックス運用とアクティブ運用はそれぞれどのように位置付け、どのように判断すべきでしょうか。

【浜田】足元の市場環境を見ると、インデックス運用の強さは否定できません。一方で、アクティブファンドの中でもパフォーマンスが回復し始めているものが見られ、運用力の差が徐々に顕在化していると考えています。とりわけ、アクティブ運用の価値が発揮されやすい領域としては、まずプライベートセクターが挙げられます。加えて、情報の非対称性が残りやすい新興国や小型株といった分野も有効な投資対象として注目されます。

【鈴木】私たちが長年運用してきた米国の中小型株は、その代表例だと思います。実はこの領域、ITバブル崩壊以降、カバーするアナリストが大きく減りました。プロの目が届きにくくなったことで、企業の真の価値と株価の間にゆがみが生じやすくなっているのです。私たちは親会社資金を30年運用してきた同戦略があり、ベンチマークを年率7%上回っています。

【浜田】それだけの成果が出ている理由は、多様な領域でヌビーンは調査を続けているからではないでしょうか。私どもも、ブランドや規模だけでなく、そうした調査体制の厚みに信頼を置いています。もっとも、個人で中小型株に取り組もうとすると、どうしても銘柄が絞られやすくなりますし、企業の財務や事業の中身まで丁寧に見ていくのは簡単ではありません。そういう意味では、個人で再現するにはハードルが高い領域だと思います。

【鈴木】実は、こうした戦略を外部の投資家にも提供できる体制が整ってきました。機関投資家向けに培ってきた運用力を、個人のお客さまにもどう生かしていくか。そこは私たちも重視しています。

――冒頭では地域分散の重要性に言及されましたが、中東情勢をはじめとする地政学リスクによる相場の変動も無視できません。

【浜田】地政学リスクは気になりますが、それだけで長期の相場トレンドが決まるわけではありません。重要なのは、原油高が長引いて企業収益を傷めるのか、金融システムに影響が及ぶのか、そこを見極めることです。リスクの分析は過去のレコード、いわばバックミラーを見ることが重要な一方で、リターンはフロントガラスの向こう側、これからの環境変化を見通さなければなりません。

【鈴木】確かに、その考え方は非常に分かりやすいですね。もう一つ大切なのが、インカムの視点です。定期的な収益があることで、相場が不安定な局面でも短期の値動きに振り回されにくくなります。人生100年時代を考えると、資産を取り崩すだけでなく、収益を得ながら活用していくという発想はますます必要になるでしょう。

【浜田】私たちも「運用を取り巻く環境と投資コンセプト」を掲げ、普遍的かつ中長期的な社会構造の変化に伴う投資コンセプトの一つに“魅力的なインカムの追求”を挙げています。

また、インカム投資戦略は債券だけでなく、配当の高い株式や、インフラなども挙げられ、その戦略は多様に存在していると認識しています。インカム投資戦略は、幅広い投資家の方がポートフォリオに組み入れるべき資産だと考えます。

【鈴木】同意です。重要なのは特定の市場やテーマに依存するのではなく、収益の源泉を広げながら長期的な視点で資産を育てていくことだと思います。上場市場と非上場市場、地域の分散、そして成長とインカムを意識することで、変化の大きい時代においてもより安定した資産形成に近づくのではないでしょうか。

●当資料は、ヌビーン・ジャパン株式会社(以下「当社」といいます。)が情報提供を目的として作成した資料であり、一般投資家への投資勧誘等を目的としたものではありません。●当資料に記載の情報は資料作成時点で実質的に正しいと考えられますが、その情報の正確性あるいは完全性を当社が表明あるいは保証するものではありません。データは資料作成者が信頼しうると判断した提供元から取得していますが、その正確性を当社が保証するものではありません。●過去の運用実績は将来の投資成果を示唆あるいは保証するものではありません。●当資料に含まれる見解は、資料作成時点での資料作成者の所見や展望であり、将来予告なく変更されることがあります。また、それらの見解は、過去あるいは将来の動向についての表明あるいは保証とみなして依拠されるべきものではありません。●経済あるいは市場に関する予測は不確実性を伴い、市場、政治、経済などの状況により変化する可能性があります。

ヌビーン・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第3132号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会

5631566