2025年、世界の投資家はどう動いたか?

2025年10月27日、日経平均が史上初となる5万円の大台に乗った。同月24日には、米国のダウ平均も終値で初の4万7000ドルの大台を突破した。

市場は活況を呈しているが、同時に「過熱感」も指摘されている。株式が値上がりすれば、投資家の多くは「そろそろ利益確定を」と考える。だが、売却して現金に戻しても、預金金利は依然として低い。ポートフォリオの中で日本円の比率が高くなり過ぎれば、資産はインフレに弱くなる。今求められるのは、リスクを抑えながらも安定して資産を増やす“併せ持ち”の発想だ。

「欧米ではすでにその流れが明確になっています」と、世界最大級の債券運用会社PIMCOの日本拠点であるピムコジャパンリミテッド(以下、ピムコ)の担当者は話す。

「株式の上昇が続いたことで、ポートフォリオの株式比率が高まり過ぎた投資家は、安定運用を目指して債券へ資金を移す動きを強めています。金利上昇を経た現在は、安全性の高い債券でも比較的高い利回りが期待できる環境です。また、他国では中央銀行による金融緩和が続いており、政策金利は今後低下する見込みです。こうした状況を背景に、現金から債券へのシフトも進んでいます」(ピムコ担当者、以下同)

債券とは、国や企業が資金を調達するために発行する証券だ。発行体は保有者に定期的に利息を支払い、満期には元本を返済する。業績に左右される株式の配当とは異なり、債券ではあらかじめ約束された利息(インカム)が支払われる。発行体が破綻しない限り収益は安定しているので比較的手堅い投資商品といえる。

債券は償還までの期間を残して、市場で売買することもできる。その際の取引価格は、市場の金利動向に応じて変動する。市場の金利が下がると、新たに発行される債券(新発債)の利率も低くなる。すでに発行済みの債券(既発債)は相対的に利回りが高くなるため、価格が上昇する。現在の欧米のように金利が高い局面では利息収入を得やすく、将来の利下げ局面では価格上昇も見込める。

「債券の魅力は、株式と異なる値動きをすることです。インフレが長期化しない局面では、株式と債券は逆方向に動く傾向が強まり、分散効果が高まります。株式が売られる局面では債券が買われることも多く、両者を併せ持つことで全体の値動きを安定させられます。機関投資家や年金基金の多くは、この分散効果を重視して、常に一定割合の債券を組み入れています」

事実、日本の公的年金資金を運用するGPIF(年金積立金管理運用独立行政法人)は、株式と債券を半々で保有している。価格変動の大きな株式と、安定して収益を得られる債券で、攻めと守りのバランスを取っているのだ。

「足元では、海外の投資家にも資金を債券に振り向ける動きが見られます」

英国のシンクタンク「シンキング・アヘッド・インスティチュート」の調査によると、世界の主要年金基金における債券などの固定収入資産の比率は、近年29%から33%へと上昇している(*1)。つまり、安定収益を重視する動きが広がったのだ。

こうした傾向は富裕層や個人投資家にも及び、債券をポートフォリオに取り入れて長期的な安定運用を志向する人が増えている。

プロが有利な債券を個人が上手に活用するには

さて、個人投資家が「それでは債券に投資しよう」と考えた場合に、どのような手段があるだろう。証券会社などを介することも可能だが、各社で取り扱いのある債券は異なり、発行体や通貨、残存期間によって利回りやリスクの水準も大きく変わる。

「債券投資の世界では、個人投資家よりもプロが有利です。例えば新発債は一般投資家に広く公募されるケースより、機関投資家が条件交渉を経て引き受けるケースが多い。数万の発行体が満期や通貨が異なる複数の銘柄を発行し、株式市場を上回る1.6京円超の規模を形成する債券市場において、リスクや投資妙味を正確に判断し、魅力的な銘柄を見極めるには高度な知識と情報網が必要です」

そこで個人投資家の選択肢として挙げられるのが複数の債券をまとめて運用する「債券ファンド」だ。ファンドなら限られた資金でも世界中の国債や社債、さまざまな通貨建ての債券に分散投資できる。自ら銘柄を選ばなくても、運用のプロがポートフォリオを構築し、管理してくれる。

なぜ債券はアクティブ運用が良いのか

ファンドには指数(インデックス)の動きと連動するよう設計された「パッシブ型」と、運用のプロが市場環境に応じて投資先を柔軟に入れ替える「アクティブ型」がある。

株式ではインデックス投資が注目されているが、PIMCOが過去20年の米国市場を分析したところ、債券ではアクティブ運用が優位なパフォーマンスを示す(*2)。

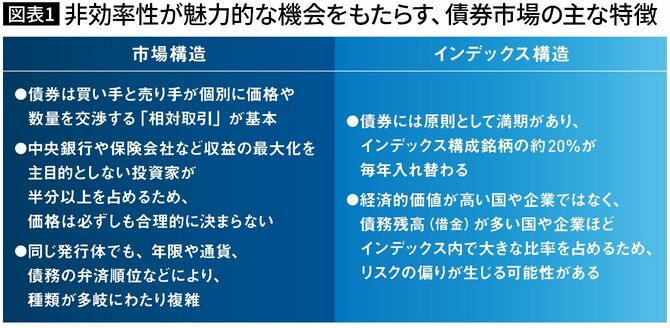

前述の通り、巨大で複雑な債券市場には、構造的なゆがみと非効率性が生じる。要因は複数存在するが、代表的なものとして、「市場構造」と「インデックス構造」が挙げられる。

図表1に代表される非効率性が、魅力的な投資機会をもたらす。割安な銘柄を見極め、柔軟にポートフォリオを調整できるのがアクティブ運用の強みだ。

規模とネットワークを持つ運用者は、この優位性を最大限に生かすことができるのだ。

世界中の債券市場を分析するPIMCO、その強さの神髄

世界には数多くの運用会社があるが、その中でも債券を中心に、長年にわたり実績を積み上げてきたのがPIMCOだ。

1971年、米カリフォルニア州ニューポートビーチで設立された同社の運用総額は約325兆円であり、米国、欧州ともにアクティブ債券ファンドの運用資産総額は第1位の規模を誇る(*3)。政府機関や年金基金、金融機関、企業など、世界中の投資家から厚い信頼を得ている。

PIMCOの強みは、世界中の債券市場をくまなく分析するリサーチ体制と実証された運用プロセスにある。約300名の投資プロフェッショナルが各地域・分野を担当し、四半期ごとに開催される「経済予測会議(フォーラム)」では、経済や金融市場の見通しを議論する。外部アドバイザーには、ジャネット・イエレン前FRB議長ら世界的な経済学者・政策担当者が名を連ねており、多角的な視点がグローバル規模での運用に深みと精度をもたらしている。

さらに、同社は取引規模の大きさ故に、発行体との交渉力や情報アクセスでも優位に立つ。新発債の条件交渉や市場での流動性確保など、個人では得られない機会を生かせるのも、世界最大級の運用会社ならではだ。

「世界中の債券市場でPIMCOが分析していない銘柄はない」と言われるほど、同社がカバーする債券の範囲は広い。多様な市場を横断的に分析した上で魅力的な投資機会を発掘している。

長期にわたり成果を積み上げてくることができた背景には、前述の運用プロセスとグローバルな運用ネットワーク、そして独自のリスク管理体制がある。同社が掲げる運用哲学の核心にあるのは「リスクを抑えつつ、持続的に収益を生み出す」こと。その考えを具体化した戦略の例として、PIMCOの旗艦戦略「インカム戦略」を取り上げる。

攻めと守りを同時に実現するインカム戦略、その強み

インカム戦略は欧米のアクティブ債券運用市場をはじめ、世界中の投資家から広く支持を集めるPIMCOの旗艦戦略だ。世界最大規模となるその運用残高は50兆円を超え、2007年の運用開始以来、安定したパフォーマンスを記録し続けている(*4)。

同戦略は一貫して、二つの目標を掲げてきた。一つは「持続的なインカム収入の獲得」、もう一つは「投資元本の保全」だ。高い利回りを追求すればリスクの高い銘柄に偏りやすいが、同戦略は収益性と安全性の両立を徹底して追求している。

「債券には、景気が良いときに強いものと、悪いときに強いものがあります。例えば高利回り社債や新興国債券は景気拡大局面で高いリターンが期待できる一方、先進国国債は景気後退時に資金の逃避先となり価格が上昇しやすい。この戦略では性質の異なる債券を組み合わせ、市場環境に応じて配分を機動的に調整しています」

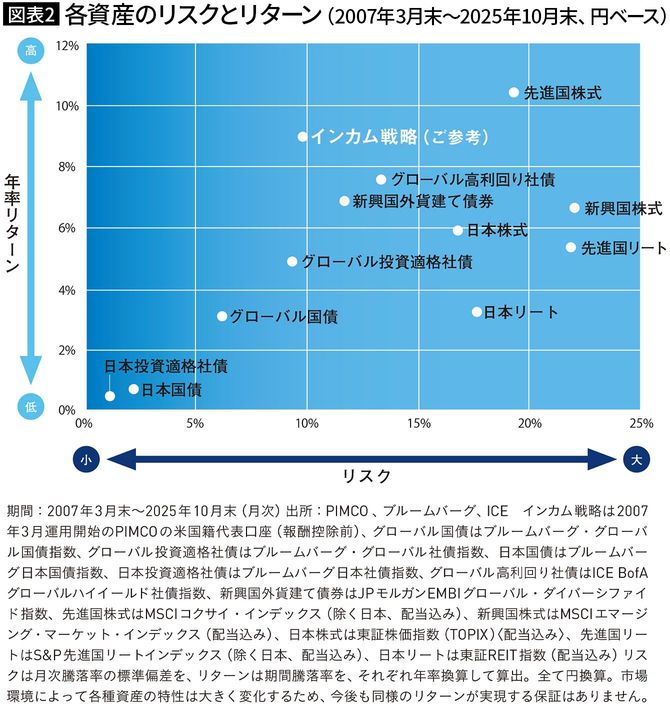

リターンの安定性については、図表2を見れば一目瞭然だ。

インカム戦略はグローバル高利回り社債を上回るリターンを残しつつ、リスクはグローバル投資適格社債程度に抑制している。その要因は、PIMCOの見通しに基づくリスク調整や、2300超もの銘柄への分散をしながら、相対的に高い利回りを維持してきた点にある。その結果、再現性の高いリスク調整後のリターンを可能にしている。

「3年間保有した場合の年率リターンを過去のデータで見ると、マイナスになった期間は一度もありません(*5)。時間と共に利息収入が積み上がるため、短期的な価格変動があっても、長期では安定したリターンになるのです」

インカム戦略のリターンを要因分解すると、大部分は保有する債券からの利息によって構成されている。この部分は景気の良しあしにかかわらず着実に積み上がる。価格変動による損益は相対的に小さく、全体として安定性の高い収益構造となっている。

このように、債券投資では運用により安定性と収益性の両立を目指すことが可能であることを知っておきたい。

今こそ債券の“併せ持ち”を検討する好機

株式で積極的にリターンを狙いつつ、債券で安定した収益基盤を築く。この両輪がそろってこそ、長期にわたって市場の変動に耐え、資産を守りながら増やすことが可能になる。機関投資家や富裕層がそうしているように、個人投資家もポートフォリオに債券を加えることで、より冷静かつ堅実に資産形成を進めることができるはずだ。

「債券の魅力は、激しい値動きに一喜一憂することなく、長期的な視点で資産を育てていける点です」

株式に偏りのあるポートフォリオならば、今こそ債券という選択肢に目を向ける好機だろう。

ポートフォリオを構成するパーツとして“併せ持ち”の検討を行うために、その選択肢の一つとして、債券のアクティブ運用商品に目を向けてみてはいかがだろうか。

世界最大級のアクティブ債券ファンドを運用する、ポートフォリオ・マネージャーに聞く

長期的に安定した収益を追求する姿勢

私はカリフォルニア州のPIMCO本社を拠点に、ポートフォリオ・マネージャーとして、チームでインカム戦略の運用を担っています。

PIMCO マネージング・ディレクター

2001年にPIMCOへ入社。投資業務経験26年。モーゲージ・クレジットチームのポートフォリオ・マネージャー。スタンフォード大学にて経済システム工学とオペレーションズ・リサーチの博士号を取得。

債券市場はニューヨーク時間で動くため、私の一日は早朝から始まります。夜明けの5時半には欧州の動向を確認し、その後米国市場に向けてポジションを調整します。

何千もの銘柄を扱う中で、世界各地にいるPIMCOの投資プロフェッショナルと日々連携し、戦略の一貫性を保ちながら投資アイデアを磨き続けています。私たちの運用プロセスは、トップダウンの経済分析と、300名を超えるプロフェッショナルによるボトムアップの知見を融合させています。

各人が専門とする領域の知見を持ち寄り、協働することで偏りのない投資判断を下し、より良い成果の創出に努めています。

また、独自の信用分析はPIMCOのアプローチの中核です。

外部の格付けには依存せず、80名以上の社内アナリストがすべてのクレジット保有銘柄を評価します。中でも信用力が改善している発行体や、健全な事業基盤を持つ企業に注目しています。

世界最大級の債券投資家として、私たちは企業の経営陣に直接アクセスできるため、重要な意思決定者と対話することができるのです。

さらに、専門チームがポートフォリオや定量分析を行い、ストレステストを通じて多角的にリスクを評価します。この堅牢な体制が、どのような市場環境でも安定したパフォーマンスを支えています。

銘柄選定に当たっては、「強靭さ(レジリエンス)」を何よりも重視しています。時に、「曲がっても折れない銘柄」と表現することもあります。たとえ一時的にパフォーマンスが低下しても、回復力のある銘柄を選び抜くことで、長期的な安定収益の実現を目指しています。

*1 出所:Thinking Ahead Institute "Global Pension Assets Study 2025"

*2 2025年9月30日時点、アクティブ運用がパッシブ運用を上回った期間は、「債券」が64%、「株式」が43%。過去20年(2005年9月30日~2025年9月30日の各10年間ローリング期間)にわたり、アクティブ運用ファンドの純リターンをパッシブ運用ファンドの中央値と比較し、年率換算したアウトパフォーマンスを評価したもの。パッシブ運用およびアクティブ運用の分類は、米国モーニングスター社のカテゴリーに準拠。超過収益はベンチマークに対する超過収益。過去の実績は将来の運用成果を保証または示唆するものではありません。モーニングスター米国ファンドカテゴリー(機関投資家向けシェアのみ)に基づく。「債券」はモーニングスター米国ファンド中期コアとコアプラスの両カテゴリーを合算したもの。「株式」はモーニングスター米国ファンドの大型ブレンドカテゴリーに基づく。債券のベンチマークはブルームバーグ米国総合債券指数、株式はS&P500種指数。このデータは、モーニングスター社がカバーする株式及び債券カテゴリーのすべてを考慮しているわけではなく、すべての結果を反映しているわけではありません。出所:PIMCO、モーニングスター、ブルームバーグ

*3 2025年9月30日現在、約2.2兆ドル、1米ドル=147.685円で換算。第三者からの委託による1.78兆ドルを含みます。また、PIMCO PRIME REAL ESTATEが運用する不動産821億ドル(純資産価値。キャピタルコール前資金を除く。総資産価値で941億ドル相当。2025年6月30日現在。)を含みます。同社はPIMCOおよびPIMCO ヨーロッパ GMBHの関係会社であり100%子会社です。ランキングは2025年8月末現在、米国ミューチュアル・ファンド市場のTaxable Bond分類(3,654億ドル)および欧州オープン・エンド・ファンド市場のFixed Income分類(1,820億ユーロ)における、アクティブ運用戦略の残高に基づく。出所:PIMCO、米モーニングスター社

*4 2025年9月末時点、約3,000億ドル、1米ドル=147.685円で換算。出所:PIMCO

*5 2007年3月運用開始のPIMCO インカム戦略米国籍代表口座(報酬控除前)の2007年3月末から2025年10月末の月次データに基づく。

当資料は、一般的な情報提供を目的にピムコジャパンリミテッド(以下、「弊社」)が作成したものです。投資助言や特定の有価証券、戦略、もしくは金融商品の売買の勧誘や推奨を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、コメント等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また記載された投資戦略等は全ての投資家の皆様に適合するとは限りません。運用を行う資産の評価額は、組入有価証券等の価格、デリバティブ取引等の価値、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況や信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動による影響も受けます。したがって投資元本や一定の運用成果が保証されているものではなく、損失をこうむることがあります。運用によって生じた損益は、全て投資家の皆様に帰属します。弊社が行う金融商品取引業に関してお客様にご負担頂く手数料等には、弊社に対する報酬及び有価証券等の売買手数料や保管費用等の諸費用がありますが、それらの報酬及び諸費用の種類ごと及び合計の金額・上限額・計算方法は、投資戦略や運用の状況、期間、残高等により異なるため表示することができません。PIMCOは、アリアンツ・アセット・マネジメント・オブ・アメリカ・エルエルシーの米国およびその他の国における商標です。

ピムコジャパンリミテッド

東京都港区虎ノ門2‐6‐1 虎ノ門ヒルズ ステーションタワー19階

金融商品取引業者 関東財務局長(金商)第382号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、一般社団法人 第二種金融商品取引業協会