貸金業法の改正により、2010年6月をメドに、総量規制といって無担保融資は年収の3分の1までしか受けられなくなる。これを受け、今までCIC(信販・クレジット)、全情連(消費者金融)、全銀協(銀行)など業態別に分かれていた個人信用情報ネットワークの統合データ共有化が着々と進んでいる。そうなると、たとえば住宅ローンを借りるときなど、過去の借金履歴が銀行に筒抜けとなるわけだ。期限内に返していればまず問題はないものの、1日でも延滞があれば、事故情報として記録され、融資を断られることになりかねない。

なお、クレジットカードのキャッシングも無担保融資の一種。今後は前述の理由から利用にあたって所得確認が求められる。そろそろカード会社から、その案内が対象者に届き始めるはず。

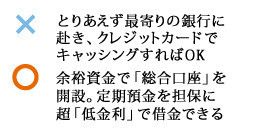

では、最小限のリスクで給料日前の財布を潤す方法はないか。

圧倒的に低い金利で借りられるのが有担保融資だ。

その代表例が、銀行の総合口座の中で、定期預金を担保に融資を受ける「自動融資」の制度。その上限は定期預金残高の90%(または200万円)、金利は担保になる定期預金の金利+0.5%。2万円を1週間借りても、払う利息は2~3円程度ですむはずだ。現金はATMで引き出せるし、お金が振り込まれれば自動的に返済されるので、給与振り込み口座を使えば返済が遅れる心配もない。総合口座を使って、「ちょっと足りない」ときに対応できる仕組みをつくってみてはどうだろう。