退職金の受取時期を工夫して受取額を増やす

●その2:再雇用・再就職した際の給与の一部を退職金に回すと節税できる

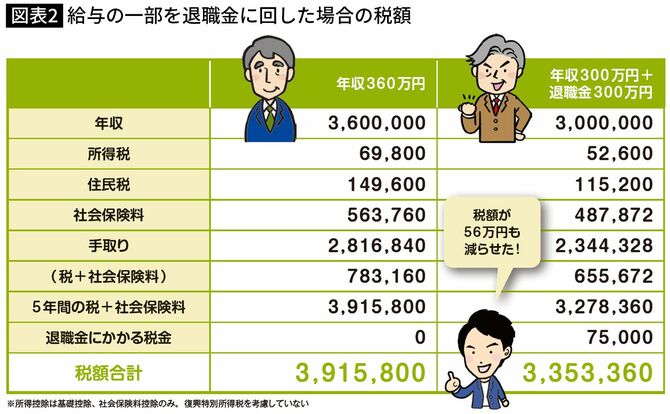

再就職・再雇用したときに給与の一部を退職時の退職金に回して後払いしてもらう契約を結べば、税金や社会保険料を節約できます。

60歳から65歳までの5年間、月給30万円(年収360万円)で働いた場合と、月給25万円(年収300万円)で働き、毎月5万円を退職金に回した場合を比較すると、5年間の税金・社会保険料の合計は約56万円も少なくなる(その分手取りが増える)計算です。

退職金にかかる退職所得控除は、前回利用した時点から5年空けることで、前回利用時点以降の勤続年数に応じた退職所得控除が活用できます。つまり、この例では、60歳時点で活用した退職所得控除とは別に、再就職・再雇用の勤続年数に基づく退職所得控除が活用できます。ただし、勤続年数が5年以下の場合、「退職所得」が300万円超のときは「2分の1課税」が適用されないので注意しましょう。

なお、給与の一部を退職金に回すことで、納めるべき社会保険料が減るため、給与を退職金に回さない場合と比べて、将来もらえる老齢厚生年金が若干減ることには注意しましょう。

●その3:在職中に退職金を「前払いで受け取る」方法もある

会社と金銭消費貸借契約(将来返す前提でお金を借りる契約)を結ぶことで、会社が退職金を前払いしてくれる「退職金の前払い制度」がある会社もあります。前払いした退職金は将来、本来の退職金で相殺することで、退職金の一部が課税対象にならなくなります。

社員にとっては、生活に困ってもお金が借りられて助かるメリットがあります。また会社も、お金を貸して返してもらうだけなので税金が発生せず、節税につながるうえ、社員を助けられるという面でもメリットが得られます。