退職所得の合算ルールを知っておこう

●その4:65歳定年なら60歳で企業型DC、65歳で退職一時金受け取りが得

最後にややこしいですが、退職金の手取りを増やす大切な受け取りテクニックをお伝えします。

定年年齢が65歳の場合、60歳で企業型DCを一時金で受け取り、65歳で退職一時金(受け取った方が支払う税金が減りますので、その場合は、企業型DCの受け取りを遅らせない方が良いでしょう。

理由は、退職所得の合算対象となるルールが関係しています。

作成=Money&You

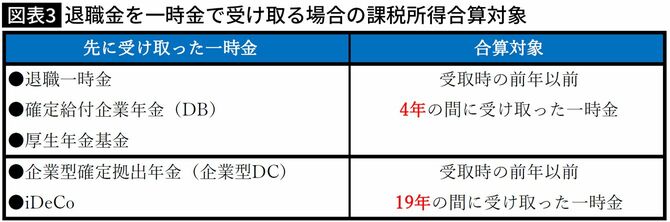

上記ルールに則れば、

・退職金一時金(またはDB)受け取りから20年を空ければ、企業型DCの退職所得控除が使える

・企業型DC受け取りから5年を空ければ、退職金一時金(またはDB)の退職所得控除が使える

・企業型DC受け取りから5年を空ければ、退職金一時金(またはDB)の退職所得控除が使える

ことになります。

支払う税金が約80万円変わることも

企業型DCは60歳から75歳の間で受け取らないといけませんので、定年時に退職一時金(またはDB)を先に受け取り、20年以上空けてから企業型DCの一時金を受け取ることはできません。また現行のルールでは、企業型DCを60歳より前に受け取ることもできません。

よって、定年年齢が65歳の時に、60歳で企業型DCを一時金で受け取り、65歳で退職一時金(またはDB)受け取るという一手が打てるのです。

具体的にどれくらい税金が異なるのかを確認してみましょう。

〈前提条件〉

● 60歳時点

企業型DC:600万円、加入期間:15年

● 65歳時点

退職一時金:2200万円、勤続年数:40年

企業型DC:800万円、加入期間:20年

65歳で退職一時金と企業型DCを受け取ると、

(退職金合計3000万円-退職所得控除2200万円(※))×2分の1=課税退職所得400万円

※勤続年数と加入期間を比較して長い方が採用

所得税:400万円×20%-42万7500円=37万2500円

住民税:400万円×10%=40万円

住民税:400万円×10%=40万円

税金合計は77万2500円、手取りは2922万7500円となります。

60歳で企業型DC、65歳で退職一時金を受け取ると、

企業型DCは、(企業型DC600万円-退職所得控除600万円)×2分の1=課税退職所得0円となり、税金はゼロ。

退職一時金も、(退職一時金2200万円-退職所得控除2200万円)×2分の1=課税退職所得0円となり、税金はゼロです。

つまり、この受け取り方だと、税金を一切支払わずに、退職金合計2800万円がそのまま手取りとして受け取れる計算です。