過去30年でS&P500の年平均リターンは10%

「でも毎年5%の運用利回りなんて難しい! 60歳からの取り崩し期間中に暴落が起こったらどうするの?」とツッコミを入れる方もいるでしょう。そういったリスクに敏感な方は、新NISAの投資対象として最もおすすめしたい米国株価指数S&P500や全世界株式に連動する株価指数の過去の運用実績をご存じないのかもしれません。

過去30年、何度も暴落や金融危機に見舞われたにもかかわらず、S&P500の年平均リターンは約10%、全世界株式の年平均リターンは約7%。過去の実績に比べれば、新NISAで1億円を作るための大前提にしている年平均リターン5%はかなり控えめです。

60歳時点で、先ほどのシミュレーション以上に資産が増えている可能性は高く、老後に暴落が直撃しても悠々自適の生活が見込めます。

S&P500の過去の年平均リターン10%で、資産が1億円に到達するのは、30歳~59歳まで毎月5万円つみたてなら60歳。30歳~44歳まで毎月10万円つみたてなら54歳。30歳~34歳まで毎月30万円つみたてなら50歳。

毎月3万円つみたてでは59歳時点で投資元本が1080万円までしか到達せず、上限の1800万円を使い切れません。それでも年率10%運用なら、65歳で資産1億円を達成できます。

ファンドの規模や運用の上手い下手によっては、「トラッキングエラー」(対象となるインデックスの値動きに対する運用誤差やかい離率のこと)が生じることもありますが、微々たるもので誤差の範囲といっていいでしょう。

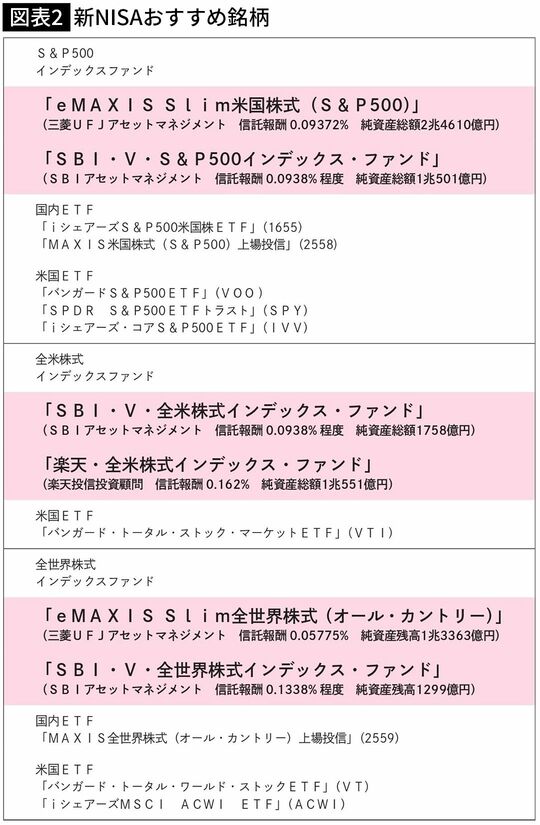

インデックスファンド・ETFおすすめ銘柄一覧

結局、運用コスト=信託報酬や経費率が安くて、純資産総額がそれなりにあるものに投資すればいいだけ。

図表2はS&P500、全米株式、全世界株式を投資対象にしたインデックスファンドや国内・米国ETFでおすすめしたい銘柄の一覧になります。新NISAでつみたてる投資対象は、このインデックスファンド・ETFカタログの中から選んでください。

皆さんの参考になれば幸いです。