「生涯投資枠」という新しい考え方が導入される

ただ、非課税枠が年間360万円に拡大し、制度自体も恒久化するというのでは、最終的には巨大な非課税投資枠ができてしまいます。さすがにそれは問題だということで、今回「生涯投資枠」という新しい考え方が導入されることになりました。これは1人が持てる非課税枠の総合計のことを指し、額は1800万円です。19年には「老後資金2000万円問題」が世間を騒がせましたが、なんと新NISAの非課税枠だけでほぼその額をクリアしてしまうのですね。

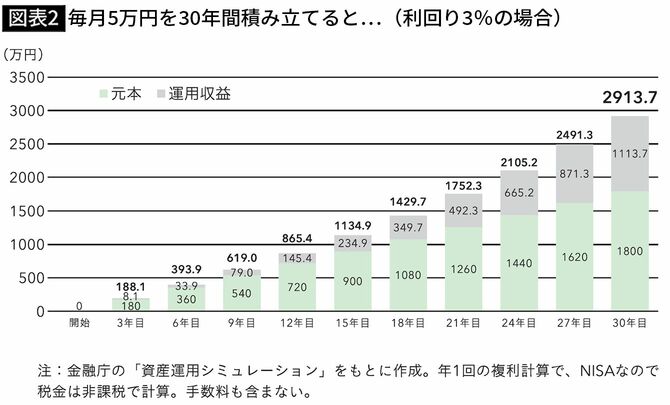

【図表2】のように、仮に月5万円を30年間積み立てるとしましょう(制度が恒久化したのでこんな長期運用もできます)。元本の合計は1800万円になり、NISAの生涯投資枠にすっぽり収まります。この時、運用利回りを割と控えめに3%で見積もっても、30年後の元利合計は約2914万円に増えています。ちょっと強気で5%で見積もれば合計では約4161万円となり、いずれにせよ“老後資金2000万円”をはるかに超える額がNISAだけで手当てできることになるのです。

この生涯投資枠は元本ベース、つまり自分が買った時の値段で管理しますので、自分が出したお金が1800万円までであれば、それがその後、5000万円、1億円と運用でどんなに増えても全て非課税であることは変わりません。今回のNISA改正が「神改正」と言われるのも不思議ではないですね。

毎月の積立額は5000円でもいい

ただ注意が必要なのは、このうち成長投資枠は1200万円まで、という決まりがあること。成長投資枠は一般NISAの発展形ですので、投信以外にも株やETF、REITが買えます。仮に「自分は株式投資が好きなので株だけを買い、投信は買わない」という人がいたら、その人の場合は1800万円ではなく最大で1200万円までしか非課税運用ができないことになります。

一方、つみたて投資枠はつみたてNISAの発展形ですので、今、つみたてNISAの対象になっている投信が24年以降もそのままつみたて投資枠の対象になると考えられます。そしてつみたてNISAの対象投信は、オーソドックスなインデックス型の投信が多いので成長投資枠の中でも普通に買えます。つまり、生涯投資枠の1800万円全てを株で埋めることはできないが、つみたてNISAの対象投信で埋めることは可能だ、ということなのです。この点も、「新NISAはどちらかと言えばつみたてNISAの色が濃い」と思うゆえんです。

なお、誤解がないように書き添えておきますが、新NISAの年間非課税枠の360万円、生涯投資枠の1800万円というのはあくまで上限であって、ガンガン投資してそれを使い切らねばならないというわけではありません。ごく稀にですが、今の一般NISAの非課税枠が年120万円だと言うと「私は120万円も持っていないから、NISAでの投資はできない」と言う人がいます。いやいや、120万円というのは投資に必要なお金の額ではなく単なる上限で、毎月の積立額は5000円でも1万円でもいいのですよ。

それと同じで、24年以降も年間360万円も積み立てなければならないわけではありません(というより、月に30万円も積み立てができる人は少ないでしょう)。普通の生活者なら、自分に出せる額をコツコツ積み立てていって、リタイア時に元本の合計が1800万円になるべく近づいていればいいな、くらいのイメージで十分です。