繰上返還よりもまずは貯蓄を増やすのがおススメ

ただし、実際にスタートしてみないと分からないことも多いのも事実です。卒業してから返済開始までに半年もありますから、その間に、もらった給料を使い切る習慣がついてしまうと、返済開始後の家計収支が悪化してしまいます。卒業後の1年目にしっかり家計管理をして、次年度以降、少しでも貸与額を減らせるよう取り組んでみてください。

第一種・第二種ともに、将来の返済額を繰り上げる繰上返還の制度があります。残債を全額返済することもできますし、一部だけ繰り上げることも可能です。第二種の場合、繰り上げた期間分の利息はかかりませんから、総返済額は当初の予定より少なくなります。また、機関保証を選択している人は、支払った保証料の一部が戻ってくることがあります。

借金というと重荷に感じて、できるだけ早く返済したいと考える人は多いのですが、手元にお金が残らないのもリスクです。返済期間である卒業後の20年間は、結婚や出産、子どもの教育費など、さまざまなライフイベントに遭遇する時期と重なります。

家計にゆとりがあれば、繰上返還も選択肢となりますが、現状の第二種の利率は低いので、貯蓄を増やすことを優先してはどうでしょうか。

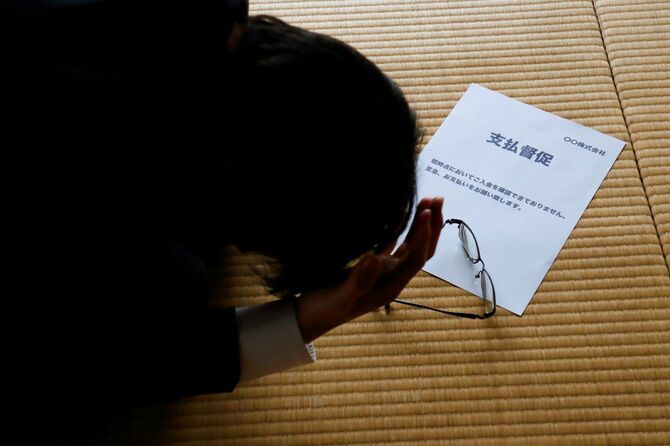

「督促を無視」は絶対にやってはいけない

繰上返還どころか、毎月の返済が困難になったときはどうすればいいでしょうか。

返済が滞るとJASSOやJASSOから委託を受けた債権回収会社から督促があります。人的保証の場合は本人だけでなく、連帯保証人と保証人に対して、文書と電話による督促が行われます。

督促後も延滞が続き、何の連絡もせずに放置していると、人的保証、機関保証いずれのケースも、返還期限が到来していない分を含めた返還未済額の全部、利息および延滞金の一括請求が行われます。それでもなお、返還に応じない場合は、裁判所による強制執行手続きや、協会による給与や財産の差し押さえといった厳しい法的措置が取られます。

独立行政法人日本学生支援機構法施行令第5条第5項には、「学資貸与金の貸与を受けた者が、支払能力があるにもかかわらず割賦金の返還を著しく怠ったと認められるときは、(略)その者は、機構の請求に基づき、その指定する日までに返還未済額の全部を返還しなければならない」とあります。また、JASSOのHPにも、「督促を受けても返還期限猶予等の手続きや連絡がない等により、延滞を続けている者については、(略)一括請求します」とあります。

つまり、支払能力を具体的に確認することなく、「督促に対して何も連絡がない=支払能力があるにもかかわらず延滞を続けている」とみなされてしまうのです。月々の返済に事欠く人が、一括請求されても支払えるとは思えません。返済が厳しくなりそうだと思ったときは、早めに手を打つことが重要です。

また、JASSOからの通知等が届かないという状況が生じないよう、住所や勤務先の変更、改姓などがあれば速やかに届け出をしてください。連帯保証人や保証人の住所変更も届け出が必要です。スカラネット・パーソナルに登録しておくと、各種変更届や「繰上返還」等の手続きもネットで行うことができます。