企業の財務状況を表す会計諸表といえば、バランスシート(貸借対照表)である。左には資産が、右には負債が項目ごとに並べられ、ある時点での資産、負債、資本の状態が表され、財務状態を把握するのには欠かせない。

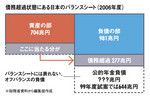

債務超過状態にある日本のバランスシート(2006年度)

国にもバランスシート(B/S)がある。しかし、1999年度に試案という形で作成されたのが始まりで、第二次大戦後から国家財政に複式会計を採り入れた米国と比べても、随分と遅い整備だった。特に試案の作成は翌年に会計基準の大幅変更を控えたタイミングで行われており、国も財政状況の透明化を図る必要を感じての作成だったのではないか。

まずは直近の2006年度のB/Sを見ておこう。国の資産には、現金・預金、有価証券のほか、土地、建物、船舶、航空機などの有形固有資産などがある。この期の国の資産合計額は704兆円にのぼる。対して負債の中で最も大きいのは国債などの公債で652兆円。負債合計額は981兆円にも達しており、277兆円の債務超過の状態だ。

財務の健全性を知る指標の一つである自己資本比率は債務超過額÷負債額×100で計算でき、その結果はマイナス28%。素晴らしいまでの不健全な財務状態であり、それこそ“親方日の丸”“株式会社日本”だから存続できているのだ。そんな日本の財政状態は周知のことと思われるが、B/Sをチェックする際には、その正確性を確認しておくことも重要だ。そこで公的年金に注目してみる。

99年3月期のB/Sでは公的年金の扱いについて3つの案が提示されていた。1つ目は、積立金を「公的年金預かり金」と位置付けて「負債の部」に計上するもの。2つ目はすでに支出が決まっている国庫負担分を「公的年金負債」として積立金と一緒に計上するもので、3つ目はさらに加入者である国民に将来給付すると予測される国庫負担分を加えるものだ。

試案では積立金である預かり金のみが計上されており、その負債金額は153兆円だった。ただし、注意書きとして2つ目の数字(290兆円)と、3つ目の数字(797兆円)が併記されていた。これらの数字を採用すれば債務超過額はさらに膨らむ。3つ目の案が一番正確と考えるならば、797兆円-153兆円=644兆円がB/Sに反映されない、いわゆるオフバランスの状態といえる。

問題は00年以降のB/Sでは引き続き1つ目の案が採用されたものの、ほかの数字が併記されていないことである。企業は会計制度で将来支払う年金の額を負債として計上することが求められている。国も国庫から年金の一部を支出している以上、B/Sに反映しないのは不自然というほかない。

どの案を採用するのが実態に近いかは別として、少なくとも2つ目、3つ目の数字を公表し、年金財政、国家財政を議論するための材料にすることは意義が大きいはずである。公表しない理由の一つとして私が推測しているのが、負債が大きくなることでマスコミの標的になりやすい点である。年金不安を声高に叫べば、国民年金の加入率の低下を招く恐れもある。もちろん、負債を実態より小さく見せよといっているわけではない。正しく評価を行い、そのうえで冷静に議論しようというのが本来の姿である。

与党と野党の討論においては「財源はあるのか」「財源を示せ」という言葉を頻繁に耳にする。政策論議の前提として財務状況の把握が必要なのは当然だ。政策を決定するのは国会議員であり、議員を選出するのは国民である。国民にもわかりやすい形でB/Sを作成し、公表することが今後も必要である。また、国民には政策のよし悪しを判断できるような、会計の知識が求められる。