「なんとか就職してもらわないことには……私も長くありませんから」

40代の頃には、公的な施設や民間団体などのいろいろな支援を受けました。ひきこもりの人が自由に過ごせるフリースペースに通って、まずは他人との交流を持つことから始めます。それに慣れてきたら、就職支援を行っている団体で講座を受けたり、ボランティア活動に参加したりしました。

そこにも積極的に参加できるようになったら、いよいよ就労へと向かうわけですが、その間に挫折してはひきこもり生活へ逆戻りといったことを繰り返していました。

50代になってから、再び就労に向けたプログラムを実践していました。ようやく普通に外出するようになっていた矢先に、新型コロナの影響で、フリースペースや就労支援講座が軒並み閉鎖や中止になってしまいました。

長男は行くところがなくなり、最近はまた自室に閉じこもりぎみです。せっかくいい方向に向かっていただけに、両親も落胆しています。最近では焦りから、長男に対する口調もきつくなってしまい、親子での衝突も増えているそうです。このままではいつになったら仕事ができるのかわからないと、父親は私をたずねてきたわけです。

「なんとか就職してもらわないことには……私も行く末、それほど長いわけではありませんから……」

父親の表情には焦りの色が見えます。私は、父親から伺った家計収支や資産の状況を下記の前提条件をもとにパソコンに入力し、親亡き後のご本人の家計状況を分析します。

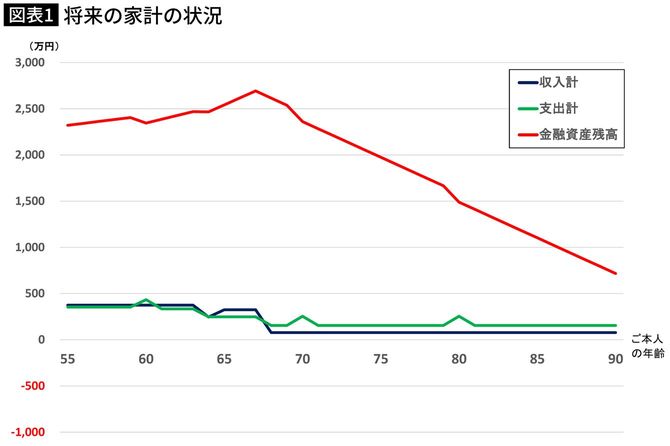

親の他界後、90歳まで生きても700万円の貯金が残る

● 両親とも現在の平均余命(82歳男性の場合:約8年、80歳女性の場合:約12年)まで生きるものとする。

● 老齢厚生年金と老齢基礎年金の合計額は、父親が280万円、母親は95万円とします。

● 両親の死去後に、長男がそのまま自宅に住み続けます。

● 現在の家族3人での生活費は、社会保険料、住居費、保険料などを除いて月額20万円です。父親の死去で2割、母親の死去で4割減額します。

シミュレーションの結果は、父親が心配するほどではありませんでした。両親が他界し、長男が90歳になった時点でも700万円余りのお金が残ることがわかりました。

現在、預貯金が2300万円あり、両親は80代の高齢ですが、厚生労働省「簡易生命表」の平均余命では、それぞれあと10年前後は生きる可能性が高く、それまで夫婦合わせて年375万円の年金が入ってくることなどが功を奏した形です。