月8万4千円にはね上がった保険料

新潟市の70代男性の自宅には2019年5月下旬、新しい終身保険のパンフレットを手に郵便局員2人が訪れた。

「絶対に有利。今の養老保険から乗り換えませんか」

男性と妻は養老保険に加入し、保険料は月3万円。乗り換えると旧保険は途中解約となるが、保障内容は充実し、保険料も低めと説明された。しかし、資料をよく見ると、月3万円の保険料は月8万4千円にはね上がる内容。それを問うと、局員はばつの悪そうな表情を浮かべた。

男性は結局、年金暮らしで払えないと断ったが、「高額な保険はいらないのに勧誘され、おかしな話。お得と信じてだまされる人がいてもおかしくない」と振り返った。

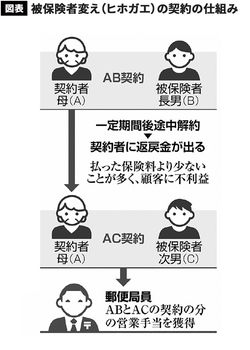

抜け道となった「ヒホガエ」の実態

郵便局員が契約者に対して、保険をかける相手(被保険者)を短期間で変えさせる。取材を進めると、そんな手口で販売実績稼ぎをしたとみられる実態もわかった。

「被保(険者)」を変えることから、通称「ヒホガエ」。契約者は変更時の途中解約で少額の返戻金しかもらえない一方で、局員は手当をもらえた。乗り換えを巡っては顧客に不利益を与えたことが問題だったが、ヒホガエは乗り換えにならない抜け道の手法とされた。

複数の郵便局員によると、典型的な手口はこうだ。

ある郵便局では「AB契約からAC契約に変える」と呼んでいた。高齢の母(A)に養老保険などを契約してもらい、保険をかける相手の被保険者は長男(B)とし、保険料は母が支払う。ここまでは通常の流れだが、局員が新契約を取ろうとして、被保険者を次男(C)とする別契約を母に勧めたとする。保険料の負担が増えるなどの理由で断られた場合、長男の分の保険を解約させて次男が被保険者の新契約を結ばせる。

母は旧契約を途中解約するため、積み立てた保険料が違約金で目減りし、受け取れる返戻金が減ってしまう。高齢者らは被保険者などの内容を十分確認せずに契約していた恐れがあり、局員の勧誘に従ったようだった。「契約者の家にお金がない場合、『ヒホガエ』を促していた」と元局員は証言する。

「ぐるぐる回せば件数を稼げる」

新旧の保険乗り換えの際、被保険者が同じだと局員の営業手当や実績は通常の新契約の半分になる。しかし、被保険者を変えれば新規契約として扱われ、手当も通常通り。東京都内の局員は「ヒホガエで件数を水増しする人が多かった」と打ち明けた。

解約が契約後2年以内の場合などは手当を一部返すルールがあり、ヒホガエは2年後が多かった。「同じ家庭で被保険者をぐるぐると回せば件数を稼げる。高齢者は局員が言うなら間違いないと思ってくれる」。東海地方の局員はそう話した。

ヒホガエが相次いだため、日本郵便は2019年4月、局員の手当ルールを見直した。旧契約から新契約で被保険者が変わっても、契約者が同じだと手当を減らす。ただ、「根本的な体質を改めない限り、ルールの抜け道はいくらでもある」と話す局員もいた。