遺産額が少なく、「相続税0円」でも、相続でもめることはある。元国税調査官で税理士・産業カウンセラーの飯田真弓氏は、「火種になるのは『実家』だ。生前贈与もできないため、トラブルになるケースが多い」という——。

2015年の大改正でどれくらい納税額が変わったのか

2015年、相続税は40年ぶりに大幅な改正がなされた。基礎控除金額が改正されたのだ。

【改正前】5000万円+1000万円×法定相続人の数

【改正後】3000万円+600万円×法定相続人の数

【改正後】3000万円+600万円×法定相続人の数

改正前と改正後で、どんなふうに違ってくるのか。田中一郎さんが亡くなった場合で考えてみよう。

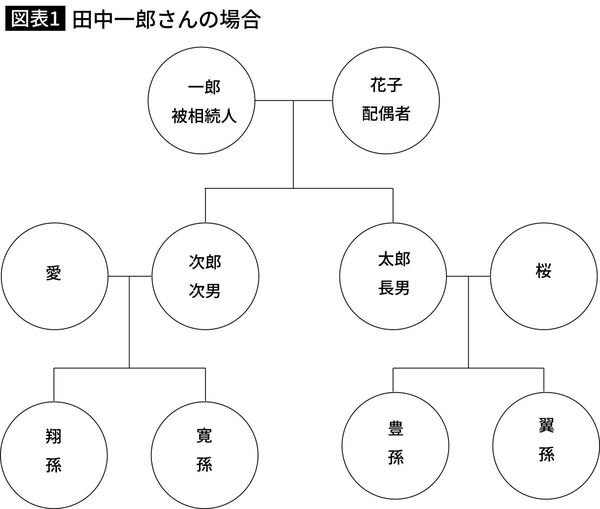

図表=筆者作成

相続人…配偶者である花子と、子である太郎と次郎の2人。合計3人。

相続財産…自宅4500万円、預貯金1500万円。合計6000万円。

【改正前】

基礎控除額:5000万円+1000万円×3人=8000万円

相続税額:6000万円-8000万円=-2000万円

遺産総額6000万円の田中一郎さんが亡くなったのが改正前の2014年12月31日以前であれば、相続税の申告の必要はなかった。

【改正後】

基礎控除額:3000万円+600万円×3人=4800万円

相続税額:6000万円-4800万円=1200万円……①

田中一郎さんの遺産の総額が同額の6000万円であっても、亡くなったのが改正後の2015年1月1日以降であれば、相続税を納めなければならないことになる。

相続財産…自宅4500万円、預貯金1500万円。合計6000万円。

【改正前】

基礎控除額:5000万円+1000万円×3人=8000万円

相続税額:6000万円-8000万円=-2000万円

遺産総額6000万円の田中一郎さんが亡くなったのが改正前の2014年12月31日以前であれば、相続税の申告の必要はなかった。

【改正後】

基礎控除額:3000万円+600万円×3人=4800万円

相続税額:6000万円-4800万円=1200万円……①

田中一郎さんの遺産の総額が同額の6000万円であっても、亡くなったのが改正後の2015年1月1日以降であれば、相続税を納めなければならないことになる。

改正後に田中一郎さんが亡くなった場合、ご遺族が相続税を納めなくても済むようにする方法は何かあるのだろうか。

相続税対策にはいろいろな方法があるのだが、その中で、生前贈与は最も人気がある。特に専門的な知識が必要なわけではなく、手軽に行えるためだろう。