積水ハウスの海外戦略は暴走なのか

川口 宏之『いちばんやさしい会計の教本』(インプレス)

大きく膨らんだ棚卸資産を理由に、積水ハウスが無茶な暴走をしていると見る節もあるが、そんなことはないだろう。

前述のアーバンコーポレイションの場合は、自己資本比率が20%台に低下して、営業キャッシュフローもマイナスで推移していた。

これに対して積水ハウスは、50%前後と高い自己資本比率を維持しており、営業キャッシュフローも継続してプラスで推移している。それに、キャッシュ残高も順調に積み上がっている。財務的な安全性については、何ら懸念はないだろう。自己資本利益率(ROE)も10%を上回る高水準だ。

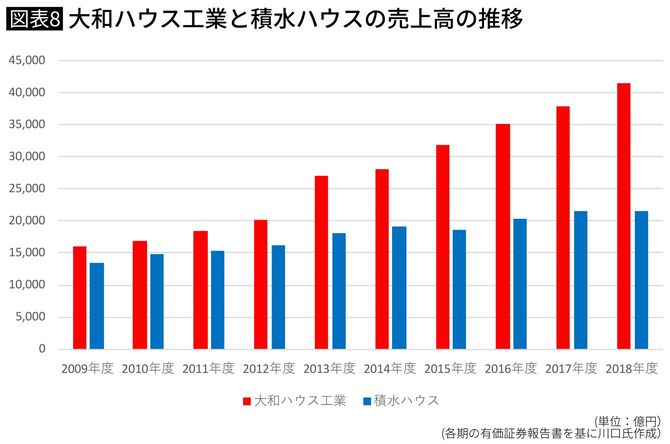

かつて、積水ハウスは大和ハウス工業とほぼ同水準の売上高だったが、この10年で大和ハウス工業に大きく水をあけられてしまっている(図表8参照)。

巻き返しを図るため、大胆な海外展開に打って出た積水ハウス。この戦略が吉と出るか、凶と出るか。ここが勝負どころだろう。