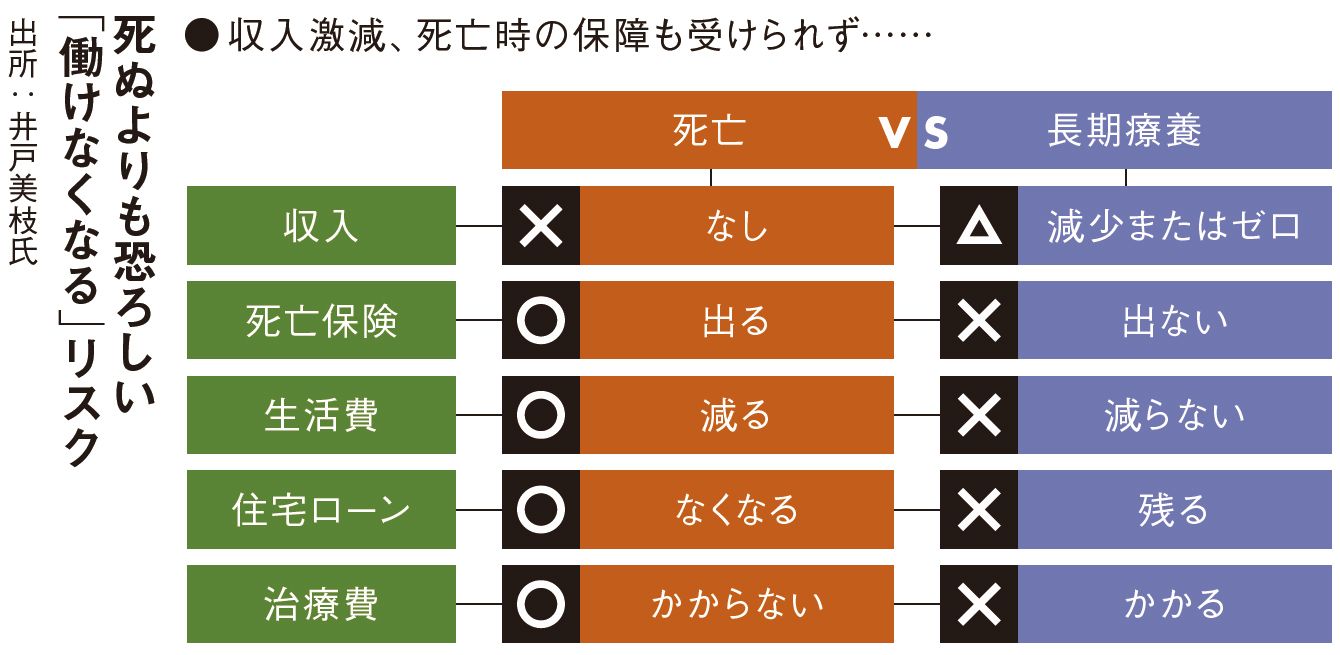

医療保険に加入している人も多いでしょう。ただ、入院中は入院給付金が出るものの、自宅療養に対する給付金はなし。通院給付金があっても、毎日通院するわけではないので、収入をカバーすることはできません。自宅療養の場合、医療保険は頼りにならないのです。

働けない期間の収入をカバーする保険を検討しておく

では、どう備えればいいのでしょうか。頼りになるのは預貯金です。毎月の生活費が25万円なら「300万円」など、1年分の生活費を病気やケガに備えるお金として確保しておきます。

大きな病気をすれば家族も動揺しますし、生活も様変わりしますが、1年も経てば皆がその状況を受け入れ、専業主婦だった妻が働き始めるなど、対策を立てることができます。それまでの間をつなぐ資金として、1年分を確保しておくわけです。

教育費の負担があるなど、そこまでの額をキープしておくのは難しいといった場合は、生保の「就業不能保険」、損保の「所得補償保険」など、働けない期間の収入をカバーする保険を検討するのも手です。

40歳男性が当初17カ月間に月額10万円、以降60歳まで月額20万円を受け取るプランで、月額保険料が5450円などの例があります(アフラック・給与サポート保険の例)。

入院期間は総じて短期化していますし、高額療養費制度もありますから、莫大な医療費がかかることは多くありません。一定期間、働けないとしても、傷病手当金がありますから、長期療養でなければ経済的な負担は限定的です。リスクが大きいとはいえない短期的な病気やケガのために医療保険に加入するよりは、経済的ダメージが大きい長期療養に備えるほうが重要です。

とはいえ、保険料の負担は小さいほうがいいので、できれば預貯金を確保しておくのが理想的です。預貯金であれば、老後資金に転用するなど、なんにでも使うことができます。預貯金が十分でなければ、教育費がかかる間だけ就業不能保険などに加入し、資金の目途がついたら卒業する。それが賢い備え方でしょう。

打つべき一手:1年経てば対策できる。その間の生活費を貯めておくこと

社会保険労務士

ファイナンシャルプランナー、経済エッセイスト。神戸市生まれ。関西大学社会学部卒。厚労省社会保障審議会企業年金・個人年金部会委員も務める。『大図解 届け出だけでもらえるお金』など著書多数。