機動的な財政政策の効果が出やすい情勢

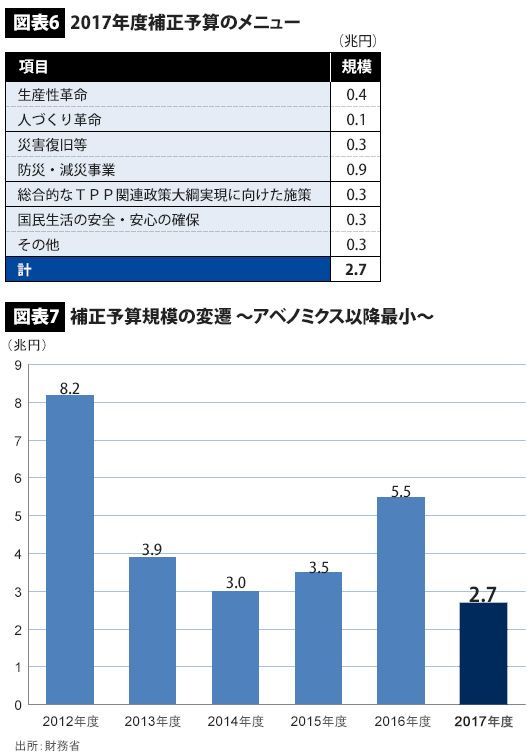

以上を勘案すると、年度前半に取り組むべき課題としては、需要刺激策が非常に重要だと考えられる。すでに2017年度の補正予算という形で図表6のような政策がまとめられており、このメニューについて全般的な方向性は一定の評価ができる。ただ、事業総額は2.7兆円とアベノミクス以降最小規模にとどまっており、相対的に財政規律への配慮が見られる予算となっているものの、逆に昨年度補正に比べて公共事業費は少なく、非常に力不足である。このため、方向性としては、これをさらに拡充するという方向が良いのではないかと考えられる。

一方、公共事業について、よく建設現場で人手不足が深刻だと言われてきたが、建設労働者の労働需給判断DIを見ると、不足感は緩和の方向にある。また、日銀がイールドカーブ・コントロール(長期&短期金利操作政策)を導入している面からも、今、安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期になっていると考えられる。

というのも、マクロ経済学に基づけば、変動相場制の下で財政出動が行われれば、金利上昇を通じて自国通貨が増価(日本なら円高)し、設備投資や外需の抑制を通じて財政出動の効果が減殺されてしまう(これをマンデルフレミング効果という)。しかし、日銀がイールドカーブ・コントロールで金利上昇を抑え込むことができれば、変動相場制の下でも財政政策の効果が出現しやすくなる。