毎月の赤字額10万円超だったダメ家計も8万円超の黒字に大改造! 家計再生のプロ・横山光昭さんが、実際にあったダメ家計簿10件の改造例をもとに、今すぐ取り入れられる家計再生アイデアの数々を伝授する。

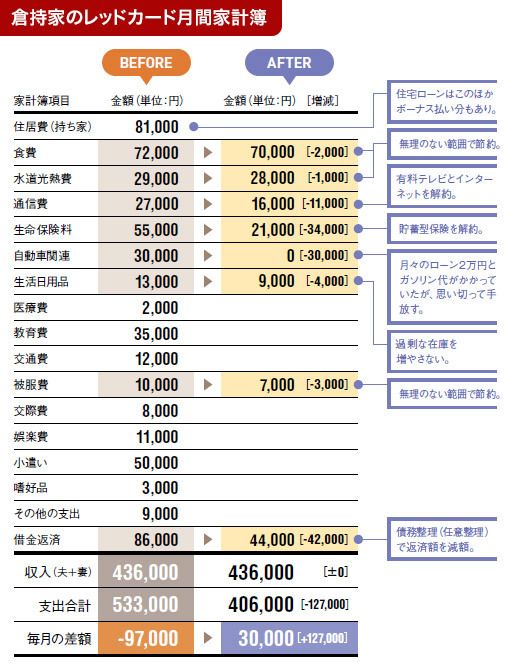

▼倉持家のレッドカード月間家計簿[年収:700万円]

家族構成●夫(42歳・電子部品メーカー勤務)、妻(45歳・パート)、長男(12歳)、長女(11歳)

年収●額面=720万円/手取り=619万円 月収●手取り=夫32.6万円、妻11万円

ボーナス●夏=48万円/冬=48万円 貯蓄額●20万円

家族構成●夫(42歳・電子部品メーカー勤務)、妻(45歳・パート)、長男(12歳)、長女(11歳)

年収●額面=720万円/手取り=619万円 月収●手取り=夫32.6万円、妻11万円

ボーナス●夏=48万円/冬=48万円 貯蓄額●20万円

営業マンなら顧客の接待や外での打ち合わせはつきもの。だが、「仕事のための出費なのだから、会社が支払うのは当然」というのも今は昔。会社から経費として認められたり認められなかったり。しかも、明確な線引きがあるわけでもない。そんなことが続けば、経費精算の申請をすることすら煩わしい。行き着く先は、「自腹で接待」である。

接待攻撃で売り上げを伸ばしてきた倉持さんもそんな一人。はじめは自分の小遣いから資金を捻出していたが、それでは足りずクレジットカードの利用が増え、リボ払いも使い始めた。それでも、まだまだ増える支出を補うには、大口のカードローンに手を出すしかなかったのだという。

最初の相談時の借金総額は320万円。放っておけばその何倍にも膨れ上がっていた可能性がある。「節約して仕事のやり方を改めては?」など、さまざまな対処法を提案した中で、倉持さんが選択したのは任意整理という形での債務整理だった。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=小澤啓司)