夢のすべては実現不能。優先順位をつけること

家計の見直し

南田さんには、娘の結婚資金や孫の教育費の援助、また親子3代の家族旅行など多くの夢がある。まず取り組むべきなのは、それらを叶えるためにいくら必要なのかを明確にすることだ。これは、頭で考えるより、紙に書き出してみたほうがいい。そうすれば、夢をすべて実現するのに必要な資金額がはっきり見えてくるはずだ。その現実を踏まえたうえで、何にいくら使うか予算を立てる必要がある。

南田さんは、以前長女の結婚資金を援助してやったので、次女にも同じようにしてやりたいと考えている。この資金を優先するなら、ほかの希望はあきらめざるをえないかもしれない。優先順位をつけて予算を組んでおかないと、老後資金をなし崩しに使ってしまうことになりかねない。どうしても実現したい計画があるなら、まずは毎月の収支に赤字が出ないようにすること。そのうえでさらに貯蓄できるくらいの準備が必要だろう。

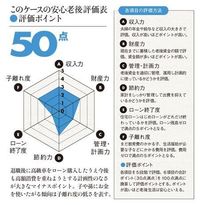

安心老後評価表

この作業と同時に行うべきなのは、合わせて500万円も残っているローンの退治だ。

まず住宅ローンは毎月の赤字解消と将来の金利負担軽減を考え、繰り上げ返済を検討したい。現在の住宅ローン残債は300万円。繰り上げ返済で完済すれば貯蓄残高は2000万円から1700万円にダウンする。希望を実現するための予算立てをするときは、この金額をベースに考えなくてはならない。

さらに、あまり使っていない自動車も手放す。売って得たお金を自動車ローンの返済に充てられるし、駐車場代やガソリン代などのコストも削減できる。車が必要なときはレンタカーを借りてもいいだろう。

2つのローンがなくなれば、毎月の住居費は3万円、交通費は3万5000円削減できる。このほか食費など生活費の見直しを行えば、毎月の赤字が解消できるばかりか1万8000円を貯金できる余裕も生まれる。

●安心老後への道

1.今後の支出計画を整理して予算割りを

2.貯蓄のうち300万円で住宅ローンを完済する

3.あまり使わない自動車は売却を検討