社員の給料が高い会社は、役員報酬も高いイメージがあります。では、日本一社員の給料が高い会社になると、役員はいったいどれほどの報酬を得ているのでしょうか? 役員報酬をはじめ、税金や株主への配当などの観点から、超高収益企業・キーエンスのお金の生み出し方に迫ります。

日本一社員の年収が高い会社は、役員報酬も高い?

2000名を超える社員に平均1600万円超の給料を支給しているキーエンス。それを支えているのが驚異的な収益力です。年間売上3340億円を誇り、かつ営業利益率50%前後をコンスタントに計上している会社はそうそうありません。その上自己資本比率が95%以上と財政が極めて安定しており、倒産するリスクは限りなくゼロに近い。まれに見る超優良企業だからこそ社員に多くの分け前を与えることができるのです。

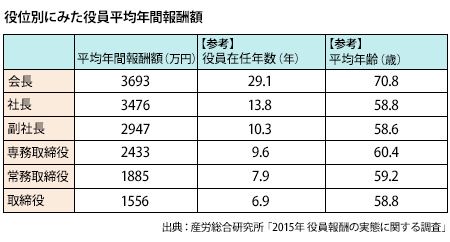

社員の平均年収が1600万円超とすると、経営陣ともなれば役員報酬は相当な額に上ると考えられます。産労総合研究所が発表した「2015年 役員報酬の実態に関する調査」によれば、役位別の平均年間報酬額は、取締役が1556万円、社長が3476万円、会長が3693万円です。そして国税庁の「平成26年分民間給与実態統計調査結果」によれば、会社員の年間平均給与は415万円。これを単純に比較すると、一般に、役員報酬は会社員の年収の約4~9倍ということになります。

この数字を基に考えると、日本一高い平均年収1648万円を社員に支給しているキーエンスであれば、役員報酬の平均が1億円を超えていても不自然ではありません。もちろんキーエンスには、役員にそれくらいの報酬を支払える財力は十分にあります。

ところが調べてみると、キーエンスの役員報酬はそれほど高くありません。有価証券報告書の【コーポレート・ガバナンスの状況】には役員報酬の総額および対象人員が記載されていますが、2015年3月期のキーエンスでは、社外取締役を除いた取締役の役員報酬の総額は2億7600万円、対象が10名となっています。計算すると1人あたり2760万円の計算です。役員報酬には使用人兼務取締役(「取締役○○部長」など、使用人=従業員としての肩書きを持つ役員のこと)の使用人分給与が含まれないものの、同期における社員の平均年収が1648万円だということを考慮すると、役員報酬は社員の1.7倍に過ぎず、社員との差がさほど開いていないことが分かります。

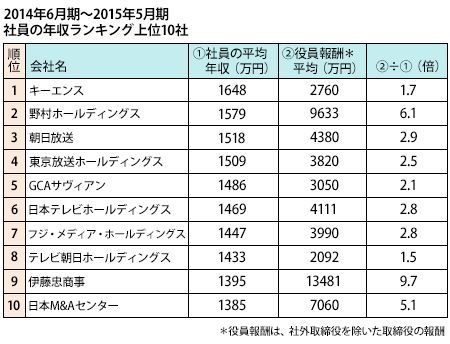

ここで、社員の年収ランキング上位10社について、役員の年収を併せて見てみましょう。

10社中、キーエンスはテレビ朝日ホールディングスの次に役員報酬の平均が低く、社員の給料との差が少ない結果となりました。

役員にどれだけの報酬を支払うかは会社の業績だけでなく、業界の特徴や会社の方針などによる部分もありますが、キーエンスが社員と役員に大差をつけていないところを見ると、フラットな社風で、また、経営陣が贅沢(ぜいたく)を好まず、堅実な人が多いのではないかと推測されます。その姿勢が業績に反映され、高い利益率につながっているのでしょう。実際、キーエンスの堅実な社風はさまざまなところに現れています。以下、特徴的な部分を見ていきましょう。

頻繁な決算期変更のメリットとは?

キーエンスの堅実さについて、直販制度を生かして営業コストを最小限に抑え、販売管理費のうち人件費及び研究開発費以外に目立って大きな費目がないのは「日本一高い給料を支払える会社キーエンス。高収益の秘密とは?」で述べた通りですが、実はそれ以外の支出にも目を光らせています。その好例が税金です。キーエンスは節税のために、ここ4年でなんと3回も決算期の変更をしています。

高い頻度で決算期の変更をした理由、それには決算日が関係していると思われます。3月決算と言えば、ほとんどの会社の決算日は3月31日です。ところがキーエンスの決算日は3月20日です。では、なぜ決算日をきりのいい月末ではなく、20日にしているのでしょうか。原因を探るために、締め日について、考えてみましょう。

節税のためなら労力を惜しまない

会社が継続して取引を行っている相手先に対して商品の売買をする際、通常、事務処理の簡便化を図るために、代金をその都度決済するのではなく、一定期間の取引をまとめて集計して、一度に請求書などを発送して代金決済するということが行われます。

日本の商習慣ではその締め日が毎月15日や20日であることが多く、「15日締め、25日請求」や、「20日締め、月末請求」という設定がよく見られます。例えば2月21日から3月20日までに納品された商品を一月分まとめて3月31日に請求書を発送したりします。このような締め日が月中にある企業が末日決算にすると、決算の都度、21日から末日までの納品分を集計して経理処理を行わなければならず、手続きが煩雑となります。締め日に合せて20日を決算日にすれば事務負担が減るのです。

おそらくキーエンスも締め日の関係で過去からずっと決算日を3月20日にしてきたと考えられますが、それがデメリットとなることがあります。例えば法人税率が軽減される際、新しい税率は4月1日から開始する事業年度より適用されます。それでは3月20日決算の場合、軽減税率が適用されるのは翌年の3月21日からとなり、通常の3月31日決算の企業に比べてほぼ1年間にわたって高い税金を払い続けることとなります。

キーエンスはその事態を回避するために、2012年4月1日から開始する事業年度より法人税率が引き下げられた際には、変則決算で決算日を2012年6月20日に変更し、それ以降は軽減税率が適用されるようにすることで節税を果たしました。その翌年は3月20日に決算日を戻したのですが、同様の理由で2015年も節税目的で6月20日に決算期変更しています。その結果、変更をしない場合に比べて、9カ月間にわたり法人税の実効税率が2.5%程度軽減されることとなりました。

3月20日決算の企業は他にもたくさんあります。しかしキーエンスのように節税目的で決算日を変更する会社はなかなかありません。決算日の変更には、多大な労力とコストを要するからです。たった2.5%税率が変更になるだけでも、キーエンスの場合は利益が非常に多いため、同様の利益水準が続けば約36億円の節税となります。決算日変更にかかる労力やコストと比べても、節税効果が大きいからやるべきだと判断したに違いありません。

ストイックな経営姿勢が、強い会社を作る

株主にとって、配当金は株価や業績と同様に、投資意思決定をする際の大きな決め手となります。業績や株価が同じような条件であれば、多くの配当をする会社は人気があり、配当をあまり出さない会社は人気が落ちます。

日本の多くの大企業では、連結配当性向を中長期的に30%にすると発表しており、この30%という数字が、日本の配当性向の1つの目安となっています。配当性向とは、当期純利益に対する配当金の割合を示し、連結配当性向とは、連結ベースの当期純利益に対する配当金の割合を示すものです。配当性向30%ということは、当期純利益のうち30%を株主に還元し、残りの70%を社内留保し将来の投資などに備えるということを意味します。

多くの企業が配当性向30%を意識しているなか、キーエンスの配当金は少ないと言わざるをえません。2015年3月期の配当性向はたったの10.7%に過ぎないからです。それでも高くなった方で、それ以前は5%~7%前後で推移していました。

並々ならぬ利益を出しているにも関わらず、配当性向が低いのは内部留保を厚くしたいというあくまで慎重な経営姿勢の表れです。なお、キーエンスの株式は、創業者である滝崎武光氏及び滝崎氏の資産管理会社によって25%以上保有されているため、株主からの配当圧力はそれほど強くないと考えられます。

そして、キーエンスは内部留保が多いからと言って余計な買い物をしないのも特徴です。2015年6月期の連結貸借対照表をみると、現金および預金が1167億円、短期の有価証券(中身は主に国債や社債といった安全資産)が5679億円となっています。これらを合わせると6847億円となり、連結売上高の2年分以上に上ります。これだけたくさんのお金があると、大抵の会社は「もっと会社の規模を大きくしよう」とM&A(企業買収および合併)の誘惑にかられがちです。ただ、M&Aをすればうまくいくという保証は全くなく、うまくいかないケースも多々あります。三洋電機を買収したパナソニックやウェスチングハウスを買収した東芝などがその例です。キーエンスの収益力を考えると、その眼鏡にかなう企業を探し出すのは至難の業でしょう。

利益がたくさん出ていても、それを使ってばかりいてはお金がたまりません。お金があっても節約に努め、ムダな買い物はしないという禁欲的な経営姿勢が、強固な財政基盤を築いたのです。

以上、この連載の3回にわたって、日本一高い給料を実現するキーエンスの類まれなる収益力と財政基盤について見てきました。うまくいっている会社には必ず理由があります。キーエンスをヒントに、ますます多くの企業が活性化していくことを願います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。