運用は創業時から「公共性」を重視

日本生命

ESG投融資推進室・ESG投融資推進部長

兼財務企画部担当部長

──日本生命は創業以来、「共存共栄」「相互扶助」という生命保険事業の基本精神に基づき、資産運用においても社会公共性に寄与する投融資を実施してきたそうですね。ESG投融資との共通点も多いのではないでしょうか。

そうですね。日本生命にはESGという言葉が広がる以前から「安全性」「収益性」「公共性」という運用の3原則があります。環境や社会に資する投融資は長期的には安全性、収益性にも優れたものであるというESG投融資の考え方は、こうした日本生命の中長期運用と本質的に同根を成していると考えています。

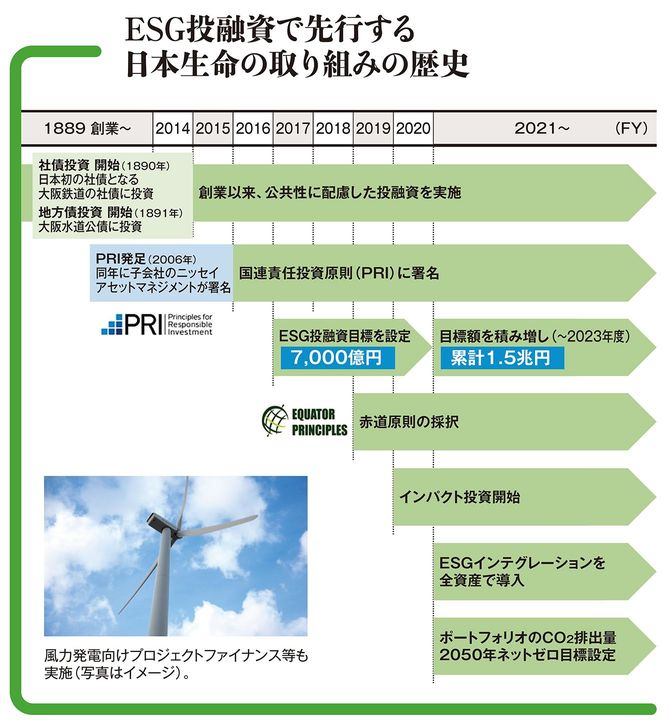

実際、創業の翌年、1890年に日本初の社債となった大阪鉄道債に投資して以来、130年という歴史の中で社会基盤整備や経済発展などに貢献する公共性の高い投融資を継続的に行ってきました。

──ESG投融資に関して、近年はどのような取り組みを行っていますか。

2014年の「グリーンボンド(環境問題の解決に貢献する事業に使途を限定して資金を調達する債券)」への投資を皮切りに、ESG投融資を個別に実施してきました。17年にESGの課題を投資の意思決定に取り込むことを提唱する「国連責任投資原則(PRI)」に署名し、17~20年度の中期経営計画でESGを資金使途とするテーマ投融資の数量目標を設定しました。当初の数量目標は2000億円でしたが、翌年には達成し、目標を7000億円に増額。さらに21~23年度の新中計では2017年度からの累計1兆5000億円に拡大しています。

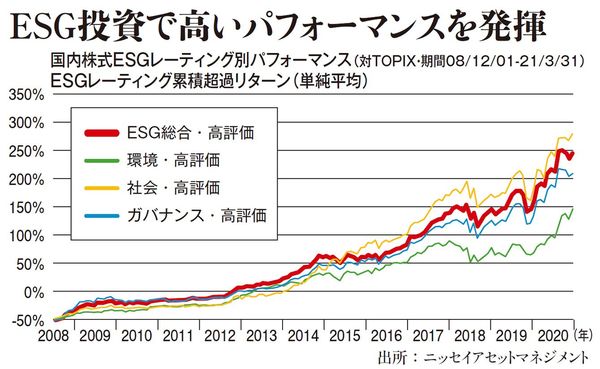

また、子会社のニッセイアセットマネジメントは、08年からESG評価を開始。これまで長期にわたって投資先企業のESG評価を蓄積しています。同社の実証分析では、ESGの評価が高い企業が、パフォーマンスの面でも優れているという結果が出ています。こうした点も踏まえ、21年4月からはすべての資産の投融資にESG評価を取り入れる「ESGインテグレーション」に取り組んでいます。そして同3月にESG投融資全般を推進する組織として「ESG投融資推進室」を設置しました。

──ESG投融資推進室の役割とは。

ESG投融資に関する資産横断的な企画・推進、調査・分析を行い、全社的なESGインテグレーションを推進していきます。例えば、資産横断的にESGの評価プロセスを検証し、高度化していくことが、大きな役割の一つです。

──目的を持った対話で投資先の企業価値向上や持続的な成長を促すスチュワードシップ活動の中でも、近年はESGをテーマにした対話活動を積極的に推進しているそうですね。その理由と活動状況について教えてください。

近年、ESG投資を積極的に推進している海外の巨大な機関投資家の間で、「ユニバーサル・オーナーシップ」という考え方が広がっています。それは、市場で多くの企業に投資する投資家にとって、個々の会社の業績・株価だけでなく、経済・社会全体が持続的に成長することがリスク低減・リターン向上につながるというものです。企業が環境や社会を踏まえた対応を怠ることで将来、経済・社会全体が損なわれるようなことがあれば、ユニバーサル・オーナーのポートフォリオ全体としても大きなダメージとなります。そのため、投資先企業に対してESGを考慮した経営を積極的に働きかけていこうというのがユニバーサル・オーナーシップの考え方です。

民間の機関投資家として国内最大規模の約70兆円の資産を運用する日本生命も同じようにユニバーサル・オーナーとしての役割を果たしていきたいと考えています。具体的には、17年からESG対話を継続的に強化しており、のべ600社を超える企業と話し合いをしています。

CO2排出量削減を促す対話活動を強化

──温室効果ガス排出量に関して、日本生命は「株式と社債の投資先について2050年にポートフォリオ全体でCO2排出量がネットゼロになるようにする」と発表しています。産業界の脱炭素の動きを加速させることになると思いますが、この取り組みについて解説をお願いします。

CO2の増加がもたらす気候変動の影響は、今では事業活動の大きなリスクとなっています。この気候変動リスクは「移行リスク」と「物理的リスク」に分けられます。移行リスクとは、低炭素経済への移行に伴う政策・法規制・技術革新などの変化によって生じる損失のこと。例として、法規制や産業構造の変化によって化石燃料に関連する資産の価値が毀損して起こる座礁資産化が挙げられます。一方、物理的リスクとは、気候変動に伴う異常気象や自然災害の増加から、企業の生産設備等が被る直接的な損害に起因した損失です。実際、台風や洪水による工場の操業停止、サプライチェーンの寸断などが起きていますね。

したがって、CO2排出量削減の取り組みは投資リターンに直結します。企業を評価する際にも気候変動関連情報は欠かせません。そうした中、日本生命では投資先企業と個別に対話し、排出量削減の取り組みを強化するよう促しています。具体的には、温室効果ガス排出量の多い企業に対し、「気候変動に伴う経営上のリスクと機会の定量・定性分析と開示」「温室効果ガス排出量削減の方向性打ち出し」を働きかけています。

──最後に今後の目標について教えてください。

最近はESG評価が株価などの市場評価に大きな影響を与えるようになっています。そこで、企業との対話を通じてESGへの取り組みを後押しすることで、企業価値の向上に共に取り組んでいきたいと考えています。ESG投融資においては、様々な手法・ESGの各領域をバランスよく取り組んでいく必要があります。環境・社会問題のリスクを抑え、持続可能な社会への移行をサポートすることが、運用収益確保につながっていきます。効果の見極めには時間がかかりますが、こうした取り組みを着実に進めていきます。