取れる選択肢が50歳以降は減っていく

──コロナ禍を受け、「セカンドライフへの準備」について意識の変化は見られますか。

【山田】先行きの不透明感が強まる中、「このままではいけない」と気づかされた人が多いようで、私たちFPのところに退職後のライフプランニングについて相談に来る人も増えています。以前から年金不安などの情報に触れ、将来への備えを意識する人は多くなっていましたが、コロナ禍がその流れを加速させています。

──準備を始めるのに適した時期はありますか。

【山田】早すぎるということはありませんし、何歳になっても準備をしないよりはしたほうが当然いいですが、50歳が一つの目安にはなるでしょう。この時期なら、自身の公的年金の受給見込み額もだいぶはっきりしてきますし、保険の見直しなどもまだ柔軟に行える。逆に言えば、50歳以降は資産の管理や運用の面で取れる選択肢がどんどん減っていきます。

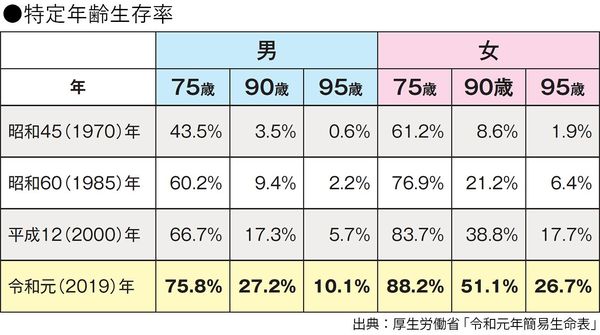

また、セカンドライフのキャリアで成功している人は何年も前から計画を立てています。今は90歳以上まで生きる人が男性で25%以上、女性では50%を超える時代。50歳から60歳の10年間は、まさに第二の人生について本格的に準備する期間といえるでしょう。

──どのようなことから始めればいいでしょうか。

【山田】まずは預貯金や不動産、ローンの状況、将来もらえる年金額などを具体的に書き出してみるのがいいでしょう。資産を棚卸しして、目に見える形にすると問題点が浮かび上がってきます。実際、相談に来られた方に資産の一覧表をつくってもらうと、思っていた以上に余裕がある人と、逆に思っていた以上に状況が厳しい人に案外はっきりと分かれます。いずれにしても自身の資産状況を把握できていないわけですが、状況によって対策方法は当然変わってきます。

また、資産を書き出すことは自分の人生を振り返ることにもつながります。お金のことだけでなく、これまでの生き方が整理されるため、以降の人生の方向性を考えやすくなります。

資産が1億円あっても家の傾きを直せない

山田静江(やまだ・しずえ)

CFPR認定者

一級ファイナンシャル・プランニング技能士

大学卒業後、都市銀行に入社。その後、会計事務所勤務、独立FP会社勤務を経て、2001年に独立。各種メディアでの執筆や監修、企業内研修や一般向けセミナーの講師、企業や個人向けの相談業務などを行う。現在、株式会社WINKS代表取締役、NPO法人ら・し・さ副理事長を務める。

──これからセカンドライフを迎える世代の多くは、高齢の親にかかわる課題も抱えています。

【山田】おっしゃるとおり、多くの人が親の介護や相続の問題と向き合うことになるタイミングです。例えば、認知症の症状が現れる割合は75歳あたりから急激に高まります。親の側は、子どもに迷惑をかけたくないという気持ちから、体調や物覚えが悪くなっても黙っていることが多いので、離れて暮らしている場合は気を配っておく必要があります。

──ここでも早めの準備が大切になりますね。

【山田】はい。特に認知症については、親がそうなってしまってからでは財産管理などで取れる対策がほぼないことを認識しておくべきです。判断力が低下した人を法的に守る制度には、成年後見制度がありますが、すでに本人に判断能力がない場合に使われる法定後見では家族が後見人になれないことが多く、資産管理に不満を感じるケースが増えています。

ある相談者の方は、「資産が1億円あっても、家の傾きを直せない。でも、法定後見制度は利用したくない」とおっしゃっていました。「どうしたらいいでしょう?」と相談されても、「どうしようもありません」としか答えられない。そうした事態に陥らないためにも、判断能力がしっかりしているうちに任意後見契約を結ぶなど備えておくことが重要。任意後見は民事信託のサービスとも併用することが可能です。

──最近は、高齢者の財産管理や生活をサポートする民間のサービスも多く登場しています。

【山田】ここ数年、さまざまな企業、金融機関が関連のサービスを提供しており、急速に環境が整ってきました。それらを上手に活用することで、親子とも満足のいく形で財産の管理や運用ができたり、充実した暮らしを送れたりするようになってきています。この分野のサポートができる専門家も増え、状況は本当に大きく変わりました。

──親と財産管理について話すにあたって留意することはありますか。

【山田】よくお伝えするのは、「まず自分自身の将来設計やマネープランを立ててから、親御さんと話しましょう」ということ。自分が経験していると親御さんへの共感が生まれ、思いや考えをきちんと聞けるようになるからです。実の子とはいえ、親御さんも頭ごなしに話をされたら気分がよくないでしょう。お互いの信頼関係は大切です。

私も高齢になった母親の財産管理を始める際、何度も話をして少しずつ預貯金や証券会社の情報を把握して一覧表を作成しました。さらに、話し合いをして遺言書も書いてもらいました。そこで母親が口にしたのが「あー、これで安心して長生きできる」という言葉です。実は親の側も心配を抱えている。これは多くのご家族に共通することだと思います。

──最後にこれからセカンドライフを迎える人にメッセージをお願いします。

【山田】将来のことはなるようになる。親が認知症になったり、亡くなったりしたときのことなど考えたくない。そうした気持ちもわかりますが、自身の将来の準備も、親御さんの終活も、それぞれが自分らしく、より充実した人生を送るために行うものですから、ぜひ前向きに取り組んでほしいと思います。不安や面倒な思いは、多くの場合、“状況がわからない”ことから生じます。その意味では、繰り返しになりますが現状を書き出してみるのがお勧め。そうすることで、きっと次にすべきことが見えてくるはずです。