井戸照喜(いど・てるき)

三井住友信託銀行株式会社

執行役員

投資運用コンサルティング部長

1989年住友信託銀行入社。2008年よりラップ口座の運用責任者、13年に投信、保険、ラップ口座等のコンサルティング業務を統括する投資運用コンサルティング部長に就任。

草野満代(くさの・みつよ)

フリーアナウンサー

1989年にNHK入局。報道番組のキャスター、「紅白歌合戦」の総合司会などを担当。97年よりフリー。「筑紫哲也 NEWS23」のサブキャスターを務めた。そのほか、多くの番組で活躍する。

ジャン-ポール・ベルトラン

クレディ・アグリコル生命保険株式会社

代表取締役 兼 CEO

フランスの大手保険会社などでIT、人事、数理、保全、商品、営業部門等のヘッドを歴任した後、2007年よりクレディ・アグリコル・アシュアランスに参画。11年より現職。

衣装協力[草野満代さん]=ピンクレースジャケット(エスカーダ Tel.03-5786-6862)/グレーパンツ※スタイリスト私物/イヤリング(ヴァンドームブティック Tel.03-3535-5333)

日本で10周年を迎えたクレディ・アグリコル生命

【草野】クレディ・アグリコル生命は、今年、日本での営業開始から10周年を迎えられました。

【ベルトラン】おかげさまで2007年の事業スタート以来、本国のフランスや欧州で培ったノウハウを生かし、主に投資性や貯蓄性の高い個人年金保険と住宅ローンの団体信用生命保険を日本で提供し、好評をいただいています。

また、当社が属するクレディ・アグリコル・グループは、資産および自己資本ベースで世界最大手の金融グループです。約30年前から先駆的にバンカシュアランス(銀行窓口における生命保険販売)事業を展開し、現在欧州市場ではトップシェアです。グループ企業では私たちクレディ・アグリコル生命を含め3社が日本で事業展開しています。

【草野】10周年を記念し、新たなスローガンも掲げられたと聞いています。

【ベルトラン】「ずっととなりに、もっとみらいに。」というものです。日本の皆様に当社の経営理念をよりわかりやすくお伝えしたいという思いで考案しました。私たちはフィデューシャリー・デューティー(受託者責任)を重んじ、「お客様第一主義」を徹底しています。常にお客様の視点に立ち、シンプルで革新的な質の高い商品やサービスを提供することにより、日本においても必要とされる存在であり続けたいと考えており、それには、三井住友信託銀行をはじめとする信頼できるパートナーとの長期的かつ強固な関係が不可欠だと実感しています。

【井戸】ありがとうございます。クレディ・アグリコル生命との協働は、私たちにとっても有意義ですし、刺激的です。

将来生活の“すけっち”が不安解消への第一歩

【草野】今回、両社協力のもと、主に40代、50代に向けた個人年金保険を新たに開発されました。この世代は、いよいよ老後が現実味を帯び、さまざまな不安を抱えていますね。

【井戸】そう思います。例えば、60歳以降のセカンドライフには夫婦で月額約35万円が必要だといわれていますが、日本の公的年金は21万円程度。まずはそこにギャップがあります。そのうえ、年金の支給開始年齢は60歳から65歳へと段階的に引き上げられています。60歳で定年退職した後、65歳までをどうするか。さらに、高齢化が進めばお金が必要になる時間も増えていきます。

【草野】親の介護なども始まって、何かしなければと焦りつつ、一方でまだ子どもにお金がかかるという方々も──。

【ベルトラン】子育てや住宅ローンが残っていて一度に多額の資金を運用に向けることは難しいかもしれません。その半面、資産の承継が始まる世代でもあり、ご両親から生前贈与を受けるケースも増えているのではないでしょうか。その資金を効率よく運用できないものか、と思案されている方は多いと思います。

【井戸】かつて、保険は大黒柱が亡くなって残された家族が困らないよう加入するものでしたが、現在は少子高齢化が進み、ライフスタイルも多様化しています。生涯独身という方もいらっしゃいます。いずれにしても、生きている間の備えがますます重要になっています。リタイアまでの限られた時間で効率的、効果的に資産を育てるには、まずご自分の60歳以降の生活を“すけっち”するように思い描く作業が必要となります。

【ベルトラン】そのとおりですね。公的年金制度の将来も不透明で不安があります。しかし、忙しくてなかなか資産運用まで手が回らない。まさにそうした40代、50代のために、三井住友信託銀行と共同開発したのが新商品「ラップすけっち」です。

長期化するセカンドライフに効率的な運用で備える

【草野】「ラップすけっち」は、具体的にどんな商品なのでしょうか?

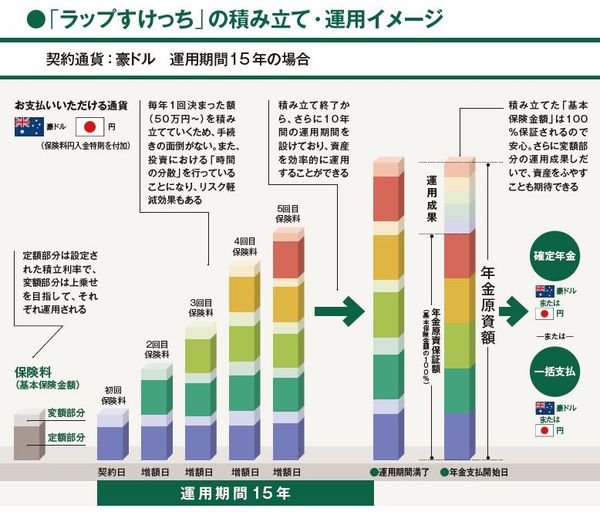

【ベルトラン】積立タイプの外貨建て(豪ドルまたは米ドル)変額個人年金保険です。海外の好金利通貨で運用を行うのが一つの特徴です。また、定額部分と変額部分に分けて運用し、定額部分は積み立てた保険料を運用期間満了時に契約通貨建てで100%保証し、変額部分では高い収益性を目指します。

【草野】定額部分と変額部分の二層構造ということは、安心感があるうえに、“ふえる期待感”もプラスされるわけですね。

【井戸】定額部分と変額部分の二層構造になった年金保険はすでにあるのですが、いずれもまとまったお金を一度に払い込む方式です。「ラップすけっち」は積立タイプで、年1回の保険料積立額は50万円から。つまり時間を分散して資産を育てることができるわけです。このタイプの商品は業界初です。

【ベルトラン】時間を分散することで、一度に多額の投資を行うより、当然分散効果は高まります。日本では金利の上がらない状況が長引くなか、積立タイプの投資商品が多く登場しています。現役世代の間で、無理なく安全に資産を増やしたいというニーズが高まっているためでしょう。「ラップすけっち」はそうしたニーズに応える画期的な商品だと確信しています。

しかも変額部分の運用では、三井住友信託銀行が長年培ってきたラップ口座(投資一任運用商品)のノウハウがしっかりと生かされます。

【井戸】はい。これまでの企業年金業務などのノウハウを活用したラップ型運用商品では、すでに約1兆3000億円に上る資産をお預かりしています。変額部分については、より高収益の獲得を目指し、私たちプロの知見を生かして投資環境の変化に応じた資産配分を行い、効果的な運用を行っていきます。

【草野】なるほど。私は投資や運用にまったく自信がないのですが、そういう人にもぴったりですね。

【ベルトラン】そうですね。年1回の保険料の払込回数は5回(運用期間15年)か10回(運用期間20年)を選択でき、年金支払開始日前まで運用します。45歳で契約して5年間毎年積み立てるとすれば、さらに50歳から60歳まで運用し、ワインのように熟成させて60歳から年金としてお受け取りいただけます。運用期間、年金受取期間、受取時期は、お一人お一人の状況に応じた選択の幅もあります。

【井戸】先ほど生前贈与の話が出ましたが、年間110万円まで非課税で贈与できる「暦年贈与」制度を利用したい場合、「ラップすけっち」で年間110万円ずつを積み立てて退職後の資金を増やすことも可能です。

【草野】まさしくニーズをうまく汲み取った商品の誕生ですね。これはリサーチの賜物でしょうか。

【ベルトラン】徹底した市場のリサーチはもちろんですが、お客様の心に響く革新的な商品を送り出す鍵は「コ・クリエーション(共創)」だと思っています。三井住友信託銀行とは率直な意見交換を重ね、具体的に議論し合い、非常に質の高いコ・クリエーションができたと感じています。

【井戸】ありがとうございます。「ラップすけっち」は、日本の社会情勢やライフスタイルの変化を反映した保険です。信託銀行である当社は、相続なども含め資産の運用・管理全般のサポートが使命。これからも「ラップすけっち」をはじめ多様な商品でお役に立てればと思います。

※上図は変額部分、定額部分の繰り入れ割合、変額部分の運用成果等を保証するものではありません。

この保険はクレディ・アグリコル生命保険株式会社を引受保険会社とする生命保険であり、預金とは異なります。

■この保険の変額部分は、特別勘定で運用されます。特別勘定は、国内外の株式、債券、リート、商品等を実質的に投資対象とするため、運用実績が積立金額、解約払戻金額、死亡保険金額、年金原資額の増減につながります。特別勘定における資産運用には、価格変動リスク、金利変動リスク、為替変動リスク、信用リスク、カントリーリスク等のリスクがあり、株価や債券価格の下落、為替の変動等により、積立金額、解約払戻金額が払込保険料累計額を下回り、損失が生じるおそれがあります。これらのリスクは契約者等に帰属しますのでご注意ください。

■この保険の定額部分は、市場金利の変動に応じた運用資産(債券等)の価値の変動を解約払戻金額に反映させます(市場価格調整)。この保険の解約払戻金額は、定額部分の積立金額に市場価格調整を適用して計算される金額と、特別勘定の運用実績に基づき増減する変額部分の積立金額との合計額から解約控除の額を差し引いた金額となります。そのため、解約払戻金額が払込保険料累計額を下回り、損失が生じるおそれがあります。これらのリスクは契約者等に帰属しますのでご注意ください。

■この保険は、外国通貨建てで運用するため為替相場の変動による影響を受けます。そのため、解約払戻金、年金、死亡保険金等をお支払時の為替レートで円換算した金額が、保険料をお払い込みいただいた時の為替レートで円換算した解約払戻金、年金、死亡保険金等の金額を下回る場合や、お払い込みいただいた時の為替レートで円換算した払込保険料累計額を下回り、損失が生じるおそれがあります。これらのリスクは契約者等に帰属しますのでご注意ください。なお、為替相場の変動がなかった場合でも、為替手数料分のご負担が生じます。

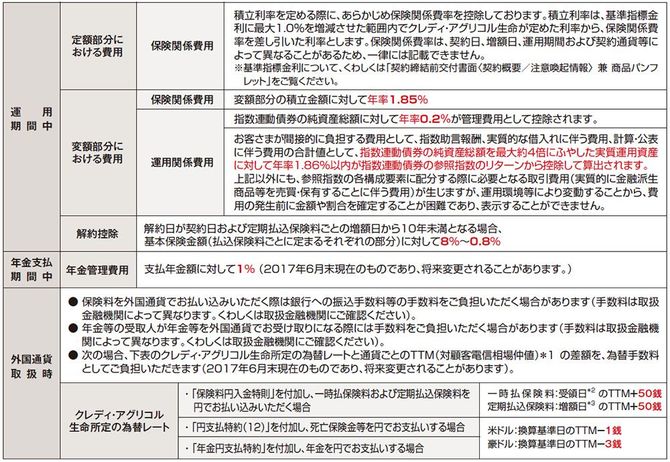

■この保険にかかる費用は、「保険関係費用」「運用関係費用」「年金管理費用」となります。また、「解約控除」「外国通貨のお取り扱いによりご負担いただく費用」がかかることがあります。

*1 TTM(対顧客電信相場仲値)は、クレディ・アグリコル生命が指標として指定する金融機関が公示する値を使用します。

*2 受領日とは、お払い込みいただいた一時払保険料相当額をクレディ・アグリコル生命が受け取った日のことです。

*3 クレディ・アグリコル生命が指標として指定する金融機関の休業日の場合は、その直前の営業日の為替レートを適用します(ただし、その場合でも、契約通貨の定期払込保険料への換算基準日は増額日とします)。

■年金額はご契約時には確定していません。将来お支払いする年金額は、年金原資額に基づき、年金支払開始日の基礎率等(予定利率等)により計算します。

■ご契約後に契約通貨、運用期間および増額回数の変更はできません。また、契約通貨以外の外国通貨で解約払戻金、年金、死亡保険金等をお支払いすることはできません。

■「基本保険金額の規則的増額特約」のみの解約はできません。

※ご契約のご検討・お申し込みの際は必ず「契約締結前交付書面<契約概要/注意喚起情報> 兼 商品パンフレット」「ご契約のしおり・約款」「特別勘定のしおり」をご覧ください。なお、この資料では、「ご契約のしおり・約款」の「指定通貨」を「契約通貨」、「運用実績連動部分」を「変額部分」、「一時払保険料」を「初回保険料」、「定期払込保険料」を「2回目以降保険料」と表記している場合があります。