年に1度決算をして

家計を“見える化”する

具体的な手順を紹介しましょう。私がお勧めしているのは、1年に1度、会社と同じように家計の決算を行うことです。まず1年間の収支をはっきりさせます。赤字なのか黒字なのかを判断するのです。

このとき、収入(手取り)から支出を引いて計算をしないこと。支出を把握し切れていないために、収支が大きな黒字になりがちです。では、黒字分が貯蓄できているのかといえば、できていない。これでは計算の意味がありません。

最初に1年間の収入(手取り)を計算し、次に1年間に貯蓄した金額を計算します。預金通帳などを振り返って、預金や投資など実際に貯めることができた額を計算し、それ以外はすべて支出だと考えます。その上で、お金の行き先を探しましょう。使途不明金が多い場合には、改善が必要です。

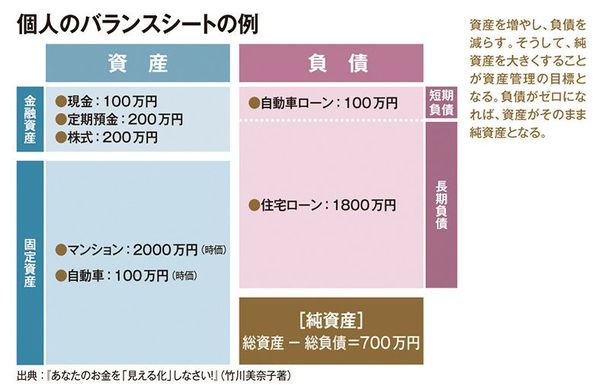

ただし、あまり細かく収支を分析しても意味はありません。そこでバランスシート(貸借対照表)を作ることをお勧めしています。

バランスシートは右側と左側に分かれていて左側は資産、右側は負債です。金融資産のところには現金や預金、株式や投資信託などの金融資産を記入します。これは購入時の金額ではなく時価を調べて書き入れます。保険の場合には、その時点で解約した場合の解約返戻金を時価と考えます。

固定資産は、土地や建物、マンションなどの不動産のほか、自動車、貴金属などが該当します。これらも「いま売却すればどのくらいの金額になるか」を想定し、記入します。

負債は、短期負債と長期負債にわけます。クレジットカードの分割払いやカードローン、自動車ローンなど5年未満のものは短期負債に、住宅ローンなど5年以上のものは長期負債にあたります。

ここまで記入できたら、資産の合計額から負債の合計額を差し引きます。これが現状の純資産ということになります。

バランスシートは年に1度作成し、変化をチェックしていきます。できればバランスシートを作成後、パソコンなどでグラフ化しましょう。こうすることで、毎年の変化が一目瞭然になります。仮に2年、3年経過してもバランスシートのかたちが変わらない場合は、何か家計に問題があるということ。健全な家計であれば、金融資産は徐々に増え、負債は減り、徐々に純資産も大きくなるからです。

負債の額が大きい場合には収入をアップするか、支出を抑えるかして毎年の黒字を増やし返済に充てる必要があります。収入を増やすのは難しいかもしれませんが、支出を減らすのは意外に簡単なケースもあります。

保険を見直すのもひとつの方法です。会社員の場合、企業内保障が充実しているケースもあります。高額療養費制度は、1カ月の医療費が約8万円を超えると、超えた分が戻ってくる公的制度ですが、勤務先の健康保険組合によっては、さらに付加給付と呼ばれるものがあります。これにより、1カ月の医療費の自己負担が2~3万円ですむケースもあります。また、社員が亡くなった場合には、子どもに育英年金が給付されるケースもあります。

ですから、死亡保障や医療保障はすべて自分で用意する必要はありません。まずは公的保障を十分理解し、さらに企業内保障を確認して、足りない分だけ自分で準備すればよいのです。その上で現在加入している保険を見直し、不要な部分をカットすれば支出を減らせます。