消費税率は2014年4月には8%、15年10月には10%に引き上げられる。自公民の三党合意であり、政権交代があっても見直される可能性は低いだろう。しかし、デフレを解消しなければ消費はさらに低迷することが予想され、景気にも悪影響を及ぼす。さらに気になるのは、中小企業が消費税率のアップに耐えられるかどうかである。

図を拡大

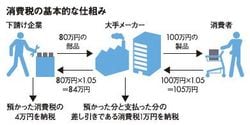

消費税の基本的な仕組み

消費税の基本的な仕組み

まず、消費税の仕組みについて整理しておこう。

たとえば、下請け企業が80万円の部品を大手メーカーに納入したとする。メーカーは80万円に消費税を加えた額を下請けに支払う。税率5%なら消費税は4万円で、税込み84万円である。そして、下請け企業は受け取った消費税4万円を納税する。受け取ったのは84万円でも、うち4万円は消費税を「預った」だけで、納税時期には消費税として納めることになる。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=高橋晴美 図版作成=ライヴ・アート)