「そういうものだ」と自分に言い聞かせて作業しているものの、実はどうにも納得できず、いま一つ釈然としない。そんなことはないだろうか。実は、会計において「どうしてものみ込めない」という人が多いのが「貸方」と「借方」である。

企業会計では「複式簿記」が用いられているが、複式簿記は取引について「原因」と「結果」という2つの側面を会計帳簿に記帳していく。

たとえば、商品を100万円売り上げて、現金を100万円受けとった場合には、売り上げが原因、受け取った100万円が結果である。ここまではわかりやすいと思うが、問題はここからである。

図を拡大

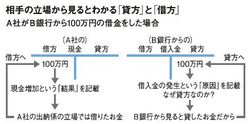

相手の立場から見るとわかる「貸方」と「借方」

相手の立場から見るとわかる「貸方」と「借方」

複式簿記では、図のようなTの字の形をした「T字勘定」の左側に借方、右側に貸方を記載する。仮に銀行から100万円の融資を受けたとしよう。この場合、100万円は貸方のほうに記載する。お金を借りたのに、なぜ貸方なのだろうか。多くの人はそんな疑問を持つ。「借りているのに貸方?」と不思議に思うのである。

「なぜそうなっているか」と尋ねられると、「それがルールだから」としかいいようがない。後輩に質問されて、「そういうものだと思ってそのまま覚えよ」と答えたという同業者もいるくらいである。

しかし、それではあまりに不親切なので、こう考えればいいというヒントを1つお教えしたい。それは、「相手(取引先)の立場で考える」というものだ。

先の例で考えてみよう。銀行から借りた100万円を貸方に仕訳するのはなんとも不思議なことだが、貸した銀行の立場から見れば100万円はまさしく貸方である。このように「取引先から見て貸方か借方か」と考えて仕訳をすればいいのだ。