前回(http://president.jp/articles/-/8501)、企業が保有する「投資有価証券」は所有目的などによっていくつかの種類に分類され、会計上の扱いが異なると述べた。取引関係の安定化を目的に保有している“持ち合い株”などは「その他有価証券」に分類されて、期末に時価評価する必要がある。ここまでは前回解説したが、この会計処理には続きがあるのだ。

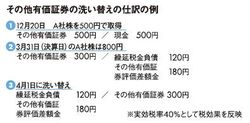

その他有価証券の洗い替えの仕訳の例

時価で評価したといっても、売買目的がなければすぐに売って損益を確定するとは考えにくい。そこで決算の際に行われるのが、「洗い替え法」という会計処理である。まず取得原価と時価との差額から税効果を反映した繰延税金負債を除いた額が、貸借対照表の純資産の「その他包括利益累計額」のなかの「その他有価証券評価差額金」に計上される。

そして期末に時価で評価したものを、翌日(翌期首)に買ったときの額である取得原価へ戻す。つまり、その他有価証券の時価評価は財務諸表を作成する日、すなわち決算日の1日限りの会計手続きなのだ。そこで私は、日商簿記1級の講義などで“ウスバカゲロウの時価評価”と解説している。

では、なぜそんなに面倒なことをしなくてはいけないのかというと、貸借対照表はM&A(企業の買収・合併)などで企業価値を確認する際の重要な参考材料にされることが多く、そうしたニーズに応えるためなのだ。それゆえ、普段私たちが貸借対照表を見る際は、その他包括利益累計額については「まだ確定していない損益だ」と割り引いて考えたほうがいいだろう。

もう1つ解説しておきたいのが、有価証券の「減損処理」である。いうまでもないが、有価証券は絶えず値動きしていて、その中では大きく値下がりして回復が期待しにくいものも出てくる。これをそのまま放置すれば、有価証券の評価が実際と大きく乖離してしまう。そこでそのような有価証券については、原価そのものを下げるという会計処理の仕方が減損処理なのだ。

たとえば800円で取得した持ち合い株の時価が、決算のときに半値以下の300円になっていて回復の見込みがないと判断された場合には、取得した原価を時価の300円に評価し直すのが減損処理である。取得原価そのものを変えることで、損失を切り離すことが目的だ。夫婦関係にたとえると、些細な喧嘩のうちは夫婦生活を継続できるが、愛情を失い、回復の見込みがないようだと、婚姻を解消して友人関係に格下げするようなものである。

減損処理をするかどうかの判断基準は、時価が著しく下がったこと。具体的には、50%以下程度まで下落し、「回復の見込みがある場合以外」のときに行われる。何だかまわりくどい言い回しだが、要は回復の見込みがないときだけでなく、回復する見込みがあるかどうかわからないような場合も減損処理をすることである。

50%の値下がりを減損処理の目安としているのは、50%も下落した時価が短期間に回復するのはレアケースだから。株価は決算ごとに精査し、財務担当者や経営者が判断する。減損処理で発生した損失は損益計算書の特別損失に計上される。ちなみに株価が大きく上昇した場合については、特別な処理は行われない。

結局、減損処理することは著しく価値が下がった有価証券について損失を確定させることになり、当期純利益の下げにつながる。業績を著しく棄損することであり、株主に対する配当の財源も減ってしまう。

企業によっては、これを嫌って減損処理をためらうことがあり、それをチェックするのが監査の役割である。上場企業ともなれば数多くの有価証券を保有しており、それらの時価をチェックするのは大変な作業だったことが思い起こされる。