銀行などから年利2%程度の低利で調達した資金を元手に、25%前後で貸し付けるという消費者金融のビジネスモデルは崩壊。いわゆるグレーゾーン金利の撤廃が決定しているからだ。

消費者金融のアイフルを例にとれば、4年前の05年3月期、無担保ローンの貸付金約1兆円、件数にしておよそ200万件のすべては年利20%を超えていた。だが、現在では、およそ4割が年利20%未満。事情は他社も同じこと。さらには、貸し倒れ損失や過払い金返還問題も抱える。

クレジットカードや信販各社を含め、ショッピングの取り扱いとともに収益源の大きな柱であるキャッシングを巡る事業環境は厳しさを増すばかりだ。

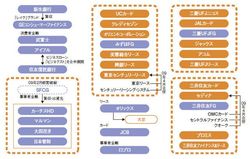

必然的に、メガバンク主導の再編・統合が進行している。三菱UFJFGは、DCカードやUFJニコスなどを統合、三菱UFJニコスとして100%子会化するとともに、JALカードに49%出資している。三井住友FGは、SMFGカード&クレジットという中間持ち株会社を設立し、その傘下に三井住友カードとセディナを置く体制に移行。セディナは、ダイエー系のOMCカード、セントラルファイナンス、クオークの3社による合併会社だ。みずほFGも、オリエントコーポレーションとの関係強化に動いている。

新生銀行は時代の流れに逆らうように、「レイク」ブランドの消費者金融の買収に6000億円近くの巨費を投じているが、どのような戦略を描くのか。

業界別再編戦国マップ

三菱UFJリースや三井住友ファイナンス&リースは、それぞれが合従連衡で新しく誕生した会社。東京センチュリーリースも、09年4月に、みずほFG系の東京リースとセンチュリー・リーシング・システムが合併してスタートした会社だ。独立系でリース業界最大手のオリックスは、日本郵政との間の「かんぽの宿」譲渡契約・解除問題で揺れているだけに、さらなる再編・統合は避けられないところだ。

経営破綻した事業者金融のSFCG(旧商工ファンド)の出資先の株券の多くは、日本振興銀行が担保権を実行。通称「木村剛銀行」で知られる同銀行を、親会社や大株主に突然迎えた企業にとっては、今後の株券の行方が気になる。