日銀は「異次元の金融緩和」を何も変えられなかった

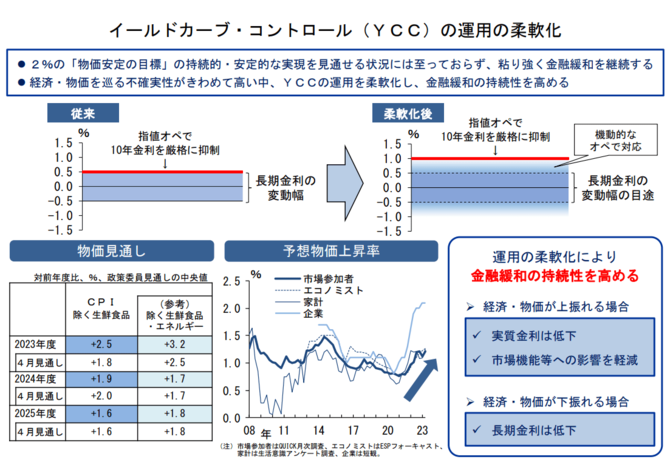

日銀は7月27、28日に開かれた金融政策決定会合で、「±0.5%程度」としている10年国債利回りの変動幅を「±0.5%程度をめど」に変更することを決めた。0.5%を一定程度超えることを容認したかたちだ。

10年国債を無制限に買い入れる連続指し値オペの利回りは0.5%から1%に引き上げた。これが長期金利の事実上の上限となった。

これまで日銀は「公開市場操作(オペレーション)」という手段を用いて債券市場から国債を大量に購入してきた。この買いオペによって国債を買い支え、金利を一定の範囲に抑え込んできた。これが長短金利操作(イールドカーブ・コントロール、YCC)である。

一見すると、今回の決定会合で植田和男・日銀総裁はYCCの修正に踏み切ったようにも見える。実際に国内のマスコミ報道では「事実上の利上げ」との解説記事が散見された。

しかし何のことはない。今回の決定の意図は単なる「運用の柔軟化」に過ぎず、金融政策の変更でも何でもないのだ。黒田東彦前総裁が始めた「異次元の金融緩和」をそう簡単に修正できない。むしろ不可能だと言っていい。

これまで繰り返し主張してきたことだが、いま日銀が金融政策の変更をした場合、円暴落の「Xデイ」の引き金になる。よってシミ程度の変更しかできなかったというのが私の解釈だ。

「何もしない日銀」をマーケットは許さない

なぜ日銀は、このタイミングで「YCC運用の柔軟化」を決めたのか。植田総裁は記者会見でこう述べている。

「これはなぜ今やるのかということですけれども、そういうリスクは、目に見えてきたところでやろうとすると、きわめて副作用が強くなる。これは昨年の12月から今年の1月にかけて起こったことに近いこと、あるいは場合によったらそれ以上のことが起こる可能性もあるということで、それを避けるために前もって手を打っておこうという意味合いでございます」

私の理解では以下の点を挙げることができる。

「金利の上昇は絶対に避けたいが、何か言わないと円暴落が起きるかもしれない」との恐怖から、工夫に工夫を重ねた決断だったと思う。特に内田真一副総裁が日経新聞のインタビュー記事(7月7日付)でYCC変更をにおわせてしまった結果、ここで何もしないと、円暴落の引き金になることを恐れたのではなかろうか。