下落が止まった不動産市況だが

米国では、政策金利が5%程度にまで上昇したことにつれて、長期金利も上昇しました。政策金利は、1日だけ銀行間で資金の貸し借りをする金利(フェッド・ファンド金利オーバーナイト)を指します。一方、10年国債利回りのような長期金利は米国では自由金利で市場の需給で決まります。

コロナの蔓延で政策金利が0%台にまで下がった時に、長期金利も0%台にまで下がりました。それにともない、住宅ローンも3%程度まで下落しました。それが、政策金利の上昇により、10年国債利回りも大幅に上昇し、長期金利に連動する住宅ローン金利も6%台後半から7%程度まで上昇しました。

それにより、住宅市況が一気に悪化しました。コロナによる巣ごもりと低金利に支えられた住宅ブームは終焉したのです。

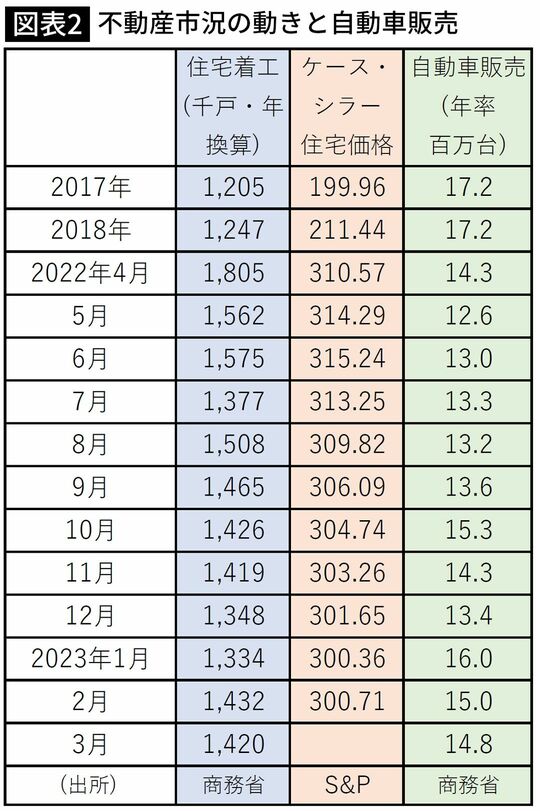

図表2にあるケース・シラー住宅価格指数は、全米の住宅価格を指数化したものです。2017年に200程度だったのが、先に述べたように、低金利とコロナによる巣ごもり需要があり約5年後の2022年6月には315.24まで5割程度上昇しました。不動産のミニバブルが発生し、そのせいで木材が高騰する「ウッドショック」が起こり、日本にまで影響したのは数年前のことです。

その後、金利上昇やコロナの影響低下もあり不動産市況は下落に転じましたが、最近の数字を見ると今年の1月に300.36をつけた後、2月にわずかですが反転しているのが分かります。

まだひと月だけの数字で、底を打ったとまでは判断できませんが、米国経済に陰りが見え、また、金融危機の影が忍び寄る中で、今後のこの数字の動きは注目です。

図表2にある住宅着工数は月の数字は年換算です。こちらもピークからはかなり落ちていますが、今はある程度底堅い推移をしています。この数値の今後の動きにも注意が必要です。不動産市況の動きが米国経済にも少なからぬ影響を与えるからです。

一方、自動車販売は2017年には1700万台を超えていたのが、最近では年換算で1400万台程度と5年前の水準には及びません。半導体不足などの影響や自動車ローン金利の上昇などが原因と考えられます。

こういった点では米国経済は、現状ではそこそこの動きをしていると言えます。今のところ、日本経済への悪影響も限定的ですが、今後の動きは予断を許さないというところです。金融危機の影が忍び寄っているからです。