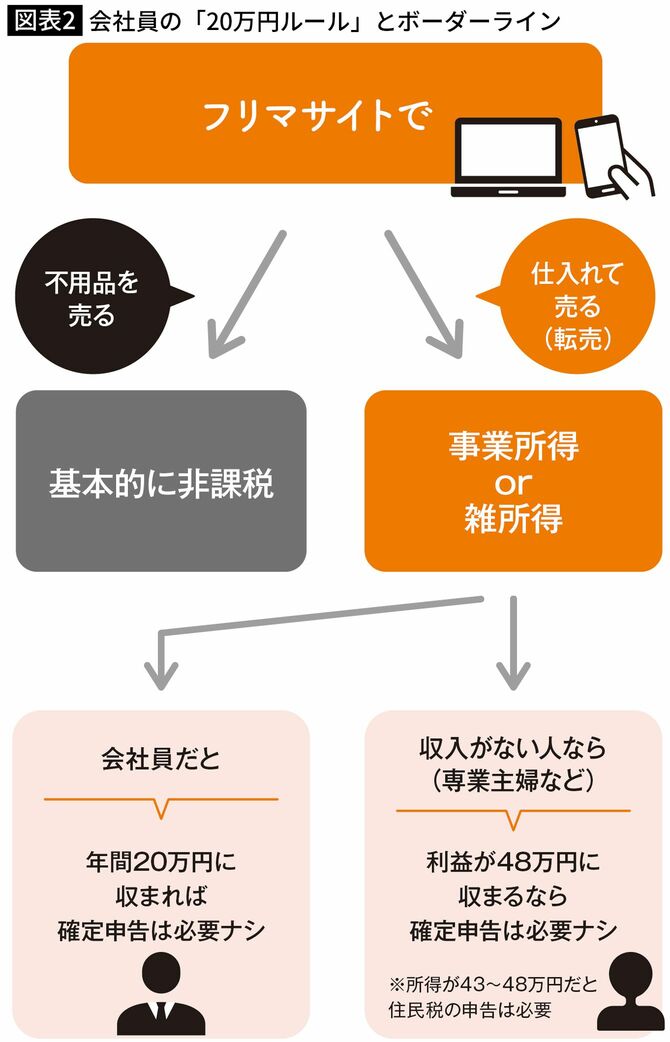

転売で得た利益にはしっかり税が課せられます

人によっては不用品を売るだけにとどまらず、ほかのところで仕入れた商品を販売して定期的に収入を得ている人もいると思います。いわゆる「転売ヤー」とよばれる人ですね。

この場合、非課税にはなりません。事業所得または雑所得として扱われます。事業所得はビジネスで得た所得、雑所得はビジネスとまではいえないお小遣い稼ぎのような所得が該当します。

小林義崇『絶対トクする!節税の全ワザ』(きずな出版)

一般の人がたまに売買して収入を得ているレベルであれば、雑所得がふさわしいでしょう。売上から仕入れ代や送料などを引いて出た雑所得に対して税金がかかります。

ここで、大事なのは「20万円ルール」です。会社員が副業的に得た所得だと、「年間20万円」に収まれば確定申告はふつう必要ありません。

また専業主婦のように収入がない人がフリマサイトなどで稼ぐ場合は、「48万円」がボーダーラインです。基礎控除の48万円までは所得税はかからないので、利益が48万円に収まるなら確定申告は必要ありません(※)。

(※)所得金額43万円~48万円の場合は、住民税の申告が必要