副業する人が年々増えている。元国税局・国税専門官の小林義崇さんは「副業での収入のある人は確定申告が必要になります。その際、知っておけば節税できるワザや、本業の勤務先に副業をしていることがバレるのを回避するワザもあります」という――。

※本稿は、小林義崇『絶対トクする!節税の全ワザ』(きずな出版)の一部を再編集したものです。

どちらが得か? 副業で稼ぐと「事業所得」か「雑所得」になる

最近は会社員でも副業を許すところが多いですが、副業としてフリーランスの仕事などをすると、途端に税金の計算が複雑になります。というのも、日本の所得税や住民税は「所得の種類」によって計算の仕方が変わるという特徴があるからです。

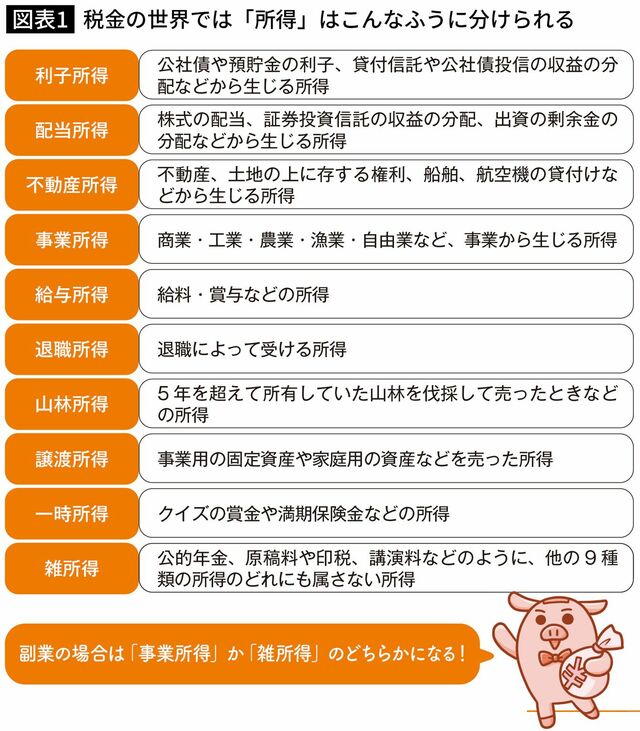

たとえば同じ100万円を稼ぐにしても、給料でもらうのか、ビジネスで稼ぐのか、投資で稼ぐのか、といった状況によって、所得の種類は変わります(図表1参照)。

これらの所得のうち、副業で得た所得は雑所得という扱いが一般的ですが、事業所得となる可能性もあります。事業所得と雑所得の違いを判断するのは難しく、「いくら以上稼いだら事業所得」といった明確な基準がありません。基本的には、

安定的にある程度の収益を得られるような仕事=事業所得

たまにお小遣い稼ぎをするような仕事=雑所得

たまにお小遣い稼ぎをするような仕事=雑所得

といったイメージで考えてください。

もし、起業や副業が事業所得に当てはまるなら、開業日から1カ月以内に、所轄税務署に「個人事業の開業・廃業等届出書」(以下「開業届」)を提出しておきましょう。開業届を出すことで、税務署に対して、「事業所得を得ている」と知らせ、青色申告などで節税できます。