いろいろ選べる一般NISAと長期投資向けのつみたてNISA

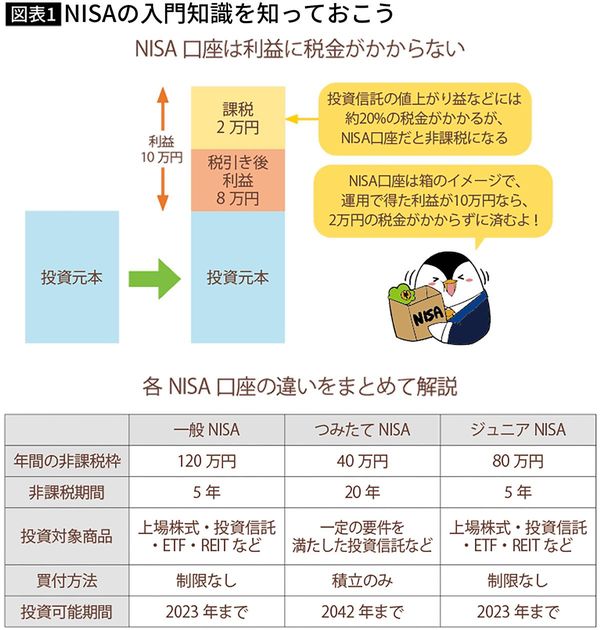

まず一般NISAについては、非課税枠(1月1日から12月31日までの1年間で投資できる上限額)は120万円です。また非課税期間(利益に税金がかからず運用できる期間)は、金融商品を購入した年から数えて最長5年です。

一般NISAでは上場株式のほか、様々な株式や債券などが袋詰めになった投資信託など、幅広い金融商品から選ぶことができます。買付方法の制限もないので、一度にまとまった金額を投資する一括投資や、毎月一定額をコツコツ買う積立投資などができます。

一方、つみたてNISAは長期投資をしたい人向けの制度設計となっており、非課税枠が40万円と小さいですが、非課税期間が最長20年と長いのが最大のメリットです。また、つみたてNISAで選べる商品は、低コストなど金融庁が定めた一定の条件を満たした190本程度の投資信託などに厳選されているので、初心者でも迷わず選びやすいのも魅力です。

買付方法については、つみたてNISAという名称のとおり、積立投資に限定されていますが、積立投資は相場の下落時に安い価格で買うことができて精神的な余裕を持ちやすいので、投資初心者にもピッタリです。

ちなみに、非課税枠40万円を12カ月で割った約3万3000円が、つみたてNISAにおける毎月の積立額の上限としてよく使われるので、覚えておくといいでしょう。

年間40万円、20年運用で558万円の利益が出る可能性も

つみたてNISAは非課税期間が最長20年と長いのが最大のメリットとお話ししましたが、もう少し具体的に解説します。

たとえばつみたてNISA口座で2021年の1月1日から12月31日までに積立をした投資信託は、2040年12月31日まで非課税期間が続いていきます。2022年に積立をした投資信託は2041年まで非課税期間が続くので、毎年積立を続けると非課税期間の終了は1年ずつズレていくと思って下さい。

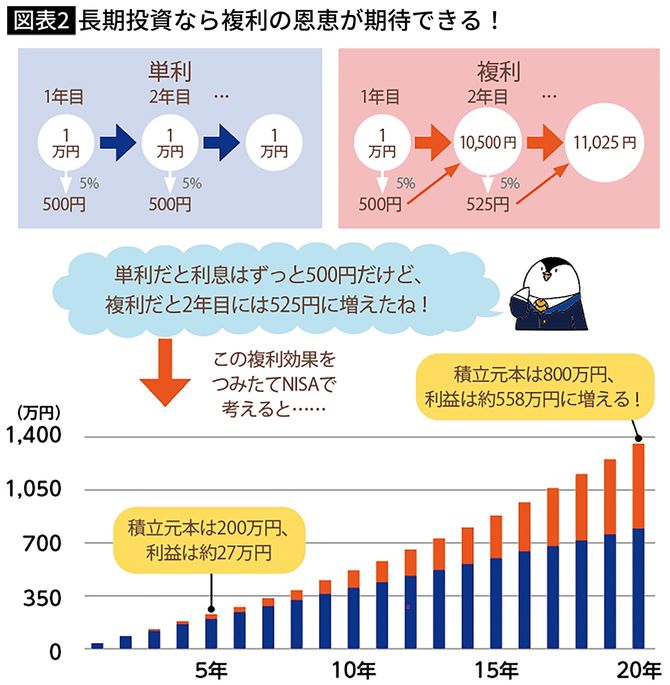

必ずしも積立をした年から約20年間運用しないといけないわけではなく、非課税期間が終了するまではどのタイミングで売却しても、利益に税金がかかりません。しかし運用を長く続けることで、利益が利益を生む複利効果が期待できます。

仮に年間40万円、運用期間20年、運用利回り年5%としたら、5年目はまだ約27万円の利益ですが、20年目には複利効果もあって約558万円もの利益に増えます。ただ実際はここまで綺麗には増えず、時には暴落してマイナスになることもあるため、上下に値動きしながら長い目で見て複利が効いていくと思えばいいでしょう。

つまり、長期投資でじっくりとお金を増やしたい人には、長い非課税期間があるつみたてNISAが向いていると言えます。