来年、夫は役職定年して給料は2割減、家計はさらに苦しくなる

この貯金の目減りに、陽子さんは危機を感じています。また、来年夫は役職定年。給料が2割は減ることとなっており、今以上に苦しい家計状況となることは明らかです。どう改善し、解決の出口を見つけるとよいのかが、山本さんご夫婦の課題です。

いっそのこと買ったばかりの家を手放そうかとも考えましたが、結局、住み続けて、できるだけ早いタイミングで完済を目指すことにしました。現状では完済は21年後、夫が76歳の時ですが、それよりも早く完済したい気持ちです。

ただ、繰り上げ返済は簡単ではありません。まず、毎月の支出を見直し、お金を貯めること。また、ボーナスの使い道を見直し、ボーナスからも貯めること。それができなければ、すべては絵に描いた餅です。もし、返済プランが崩れれば、定年後も住宅ローンを抱え、生活費を補塡する老後資金も失ってしまうということにもなりかねません。

また、もうひとつ気がかりは、600万円を外貨建て保険に加入し預けていることです。外貨建て保険は利回りがよいと思い、加入する人も多いです。しかし、保険自体の利回りよりも、為替変動の影響のほうが、支払った保険料が増えるか減るかに影響するので、リスクが高いともいえるのです。外貨保険についてはまだ契約してからの年数が浅いですし、為替の状況により解約を検討してもよいかもしれません。

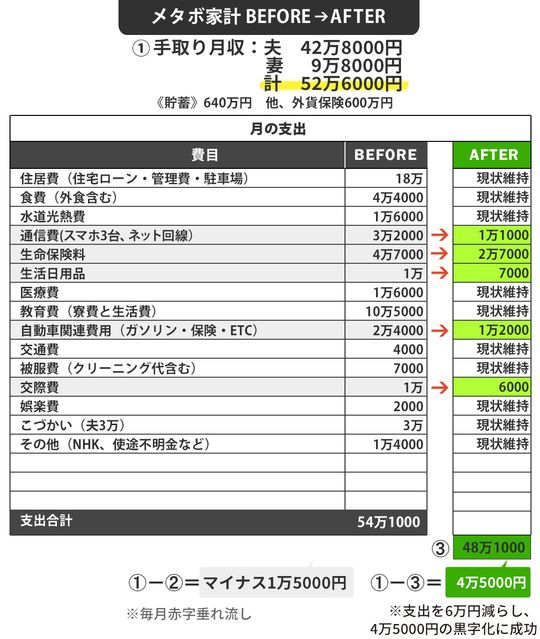

窓口で勧められた生命保険の支払いは月4万7000円

今後の住宅ローンの支払い、老後資金作りについては、毎月の支出、ボーナスからの支出の改善が必要です。毎月の支出を見ると、大きな支出は住居費と息子への仕送りなどの他に目につくのが生命保険(月4万7000円)。窓口で勧められたものに入ったということですが、保障が過剰だったり、薄かったり現状に合っていません。

また通信費(月3万2000円)も固定電話の使用料が多く、スマホは夫婦ともに格安なものを使っていますが、息子は通信量が多いものを希望ということで高い料金プランの大手キャリアを使っています。夫の趣味のドライブにかかるガソリン代、ETC代など(「自動車関連費」2万4000円)もかさんでいるように思えます。

ボーナスは生活費の補塡のほか、年払いの自動車保険・生命保険、帰省代、旅行代、車の修理代、何に使ったか思い出せない使途不明金できれいになくなっています。ですから、その使い方を見直したうえで、必要な金額と自由に使える金額、貯金する金額を予算していきます。