公募増資を行う企業が増えている。公募増資は、新たに資金を調達するために新株を発行し、不特定多数の一般投資家を対象に株主を募るもの。

企業の資金調達には銀行借り入れや社債の発行といった方法もあるが、借り入れでは金利の支払いや元金の返済が必要になる。社債発行にも定期的な利払いのほか、額面金額の償還(返済)の義務が生じる。

一方、公募増資では金利負担も、元金の返済(債券では償還)も必要がない。企業にとって、公募増資は負担を抑えた資金調達手段といえる。

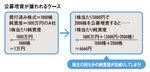

では、投資家にとってはどうだろうか。発行済み株数が1000株、純資産が1000万円の企業があったとしよう。

公募増資が嫌われるケース

一株当たり純資産(BPS)は「1000万円÷1000株=1万円」となる。純資産は企業が保有するすべての資産から負債を差し引いた金額であり、これは株主の持ち分を意味する。つまり、株主は一株当たり1万円の純資産を保有しているのだ。

そして、この企業が1000万円増資するため、一株当たり5000円で2000株を発行したとしよう。

資本金は2000万円に、株数は3000株に増える。すると、BPSは「2000÷3000=6666円」。既存の株主にとってはBPSの目減りにつながり、不利益が生じる。

また、株式投資の世界では一株当たり利益(EPS)も重要視されており、この指標にも影響が出る。EPSは企業の純利益を発行済み株数で割って計算され、株数が増えても利益がそのままなら、EPSは低くなる。結果、「増資によって収益性が下がった」と評価も悪くなる。

大まかにみるとEPSの15~20倍程度が株価の目安と考えられ、EPSが1万円の銘柄では株価の目安は15万~20万円。対してEPSが5000円なら株価は7万5000~10万円が目安となる。つまり、公募増資で株数が増えると株価が下がる可能性が出てくるのだ。

実際、公募増資を行った企業の中には、株価を大きく下げた例がある。その代表がみずほフィナンシャルグループだ。

みずほFGは銀行の自己資本比率規制が厳しくなることを受け、増資による資本の質と量の両面の向上を目的として、5月14日に8000億円規模の増資を行う意向を発表した。しかし、EPSが大幅に希薄化することへの不満から投資家にそっぽを向かれてしまう。

増資の意向を発表した当日の株価の終値は165円。これが増資の払込日となった7月21日には133円まで19.4%も急落してしまった。この結果、増資によって8000億円の資金を調達する目標も達成できなかったのだ。

一方で、公募増資後に株価が上昇した企業もある。2009年のケースであるが、日経平均株価が3~8%下落した期間に日立製作所は20%、東芝は8%、日本郵船は2%、それぞれ株価が上昇している。その秘密は調達した資金の運用方針だ。

日立は鉄道や電力などの社会インフラ関連の強化、東芝は半導体のほか原子力発電事業の強化、日本郵船は新興国の資源輸入増加に備えた船舶増強に充てる方針を明確にしていた。つまり、新興国や環境関連などの有望分野に充当するための資金調達(=公募増資)が、投資家に好感されたというわけだ。

増資によって発行済み株数が増えても、調達した資金を有効活用して収益が増えれば、EPSは維持される。そうであってこそ、投資家はその企業を評価する(株価が上昇する)のだ。

投資家が選ぶのは、利益成長や安定成長が見込める企業である。しかし、公募増資のあと業績を下方修正する、という例も少なくない。これは既存の株主、また新たな投資家に対する裏切り行為といってもいい。