たとえば、30万円を銀行の定期預金に預けたとき、1カ月後の受取金利は「300,000×1%=300,000×0.01=3000円」ではなく、「300,000×1%/12=300,000×0.01/12=250円」となる。この年利(1%)を1カ月単位に直した利息(1%/12)を月利という。住宅ローンは月々の返済だから、支払月利をベースに計算する。

1カ月後の返済残高を計算する

具体的に見ていこう。まず、1カ月後の返済残高を計算する。「(1+月利)×借入額-毎月返済分」だ。(1+月利)をr、借入額をM、毎月返済分をaと置くと、「1カ月後の返済残高=rM-a」と表すことができる。

同様に2カ月後の返済残高を計算すると、「(1+月利)×(1カ月後の返済残高)-毎月返済分」となり、「r(rM-a)-a=r²M-ra-a」(=r²M-a(r+1))と表せる。この式を言葉に置き換えると、「2カ月後の返済残高=(1+月利)²×借入額-(1+月利)×毎月返済分-毎月返済分」となる。

35年ローンは「35×12=420カ月」支払いを続けるので、420カ月後の返済残高を求めるには、この計算を繰り返せばよい。このとき等比数列の和の公式を使って計算すると簡単で早い。具体的には、「420カ月後の返済残高=r⁴²⁰M-a(r⁴¹⁹+r⁴¹⁸+……+r²+r+1)=r⁴²⁰M-a(r⁴²⁰-1)/(r-1)」となる。最後の「a(r⁴²⁰-1)/(r-1)」の部分が等比数列の和の公式を使った計算。

そして、420カ月後の返済残高はゼロになるので、「0=r⁴²⁰M-a(r⁴²⁰-1)/(r-1)」と表せる。さらに毎月返済分のaを求めるために整理すると、「a(r⁴²⁰-1)/(r-1)=r⁴²⁰M」=「a=(r-1)/(r⁴²⁰-1)×r⁴²⁰M=Mr⁴²⁰(r-1)/(r⁴²⁰-1)」となる。

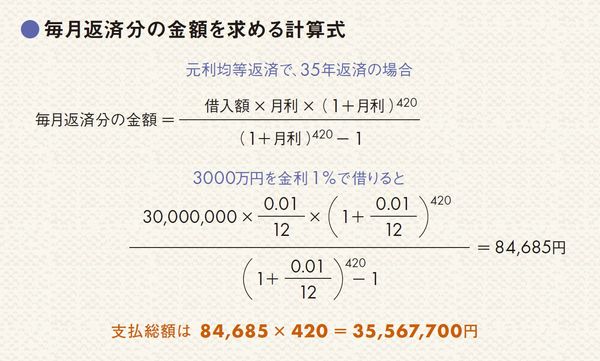

この式を言葉で表したのが、図の毎月返済分の計算式だ。つまり、毎月8万4685円を420カ月(35年)支払うので、総支払額は「3556万7700円」になるというわけだ。なんと550万円以上も多く支払う計算だ。超低金利とはいえ、そんなに利子がかかるのかと驚くのではないだろうか。