日本は重税国家ではないが、おかしな税金がいくつもある

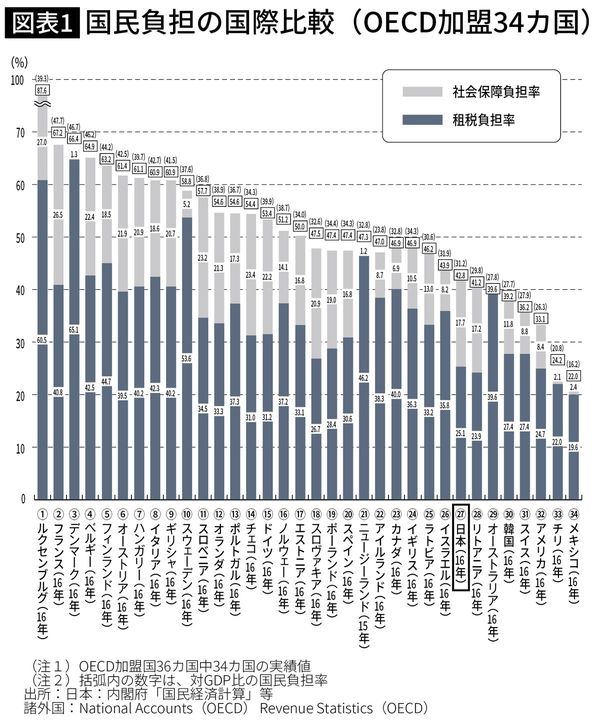

日本のことを重税国家のようにいう人がいますが、OECD加盟34カ国で国民負担率を比較すると、むしろ低いほうです(図表参照)。

このように日本の国民負担率は国際的に見ても標準的といえますが、個別の税制ではおかしな税金がいくつもあります。その代表が相続税です。

死んだ人の資産にたくさんの税金をかける相続税は、ほか先進国には例がありません。

それはそうでしょう。資本主義が生成、発展したヨーロッパおよびアメリカでは、私有財産が認められ、私的所有権の概念が発達しています。簡単にいえば、私的所有権は資本主義の基本概念ですから、国家がそれを制限したり規制したりするということは考えられない話です。

先進国の中で相続税を徴収する国は日本しかない

その証拠に、主だった先進国の中で相続税を徴収する国は日本しかありません。

ところが、日本ではこのことがほとんど知られていません。

相続税の税負担は、相続財産が少ない場合はほとんどゼロといえるものの、相続財産がある人には重くのしかかります。最高税率は55%で、この税率は課税遺産総額6億円超というそれほど高くない壁を超えると適用されてしまいます。

たとえば、現預金や有価証券のほかに貸しビルや会社を持っていて、資産が10億円に上るような場合、相続税負担は相当にたいへんです。場合によっては、相続税を納めるためにビルなどの資産を売らなければならなくなりますが、不動産は簡単には売れませんから、納税資金に非常に苦しむわけです。

本来、相続とは故人の私有財産を子供や配偶者が引き継ぐだけの話です。

しかし、日本ではそのために相続税という大きな金額の支払い(納税)が発生し、相続のたびに私有財産がどんどん目減りしていきます。これで本当に私有財産が認められている国といえるのかと疑問に思って当然です。