今回はインバウンド消費の追い風はない

では、今回もその「ラッキー」があるのでしょうか。検証してみましょう。

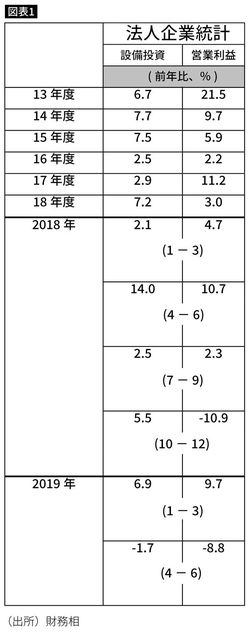

前回のラッキーのひとつは、企業業績です。2013年4月に始まった日銀の「異次元緩和」の効果もあり、企業業績が安定的に拡大していました。表は財務省が発表する法人企業統計ですが、前回増税のあった時期も含めて、企業の設備投資、営業利益が増加しているのがお分かりになると思います。

もうひとつのラッキーはインバウンド消費です。インバウンド消費は、家計の支出には入りませんが消費支出を支えていたのです。最近では4兆円を超える規模となっています。ちなみに、前回の消費税増税があった翌年の2015年の全国百貨店売上高の伸び率は、家計の消費支出や小売業販売額よりも高くなりました。

百貨店売上高は小売業販売額に含まれますが、百貨店が他の小売業よりも大きく伸びたのです。この年は、中国人観光客による高級品の「爆買い」のピークで、百貨店で宝飾品や高級時計が飛ぶように売れた時期だったのです。

落ち始めた企業業績、今後も停滞が続く可能性

前回の増税時には景気を支えた企業業績でしたが、現状は、米中摩擦や世界的な景気減速懸念があり、企業業績は落ち気味で今後も停滞が続く可能性があります。

米中摩擦は、来年の米大統領選挙もあり、トランプ大統領が「アメリカファースト」の姿勢を崩さないことから、解決がなかなか見えづらいと考えられます。そのため、中国経済も伸びが鈍化し、そのあおりを他国も受けています。

欧州経済の中心的役割を果たすドイツも中国経済への依存度が比較的高く、4~6月の成長率はマイナスとなりました。日本企業も、とくに中国への依存度の大きい企業などは、業績の低迷が予想されます。先に示した法人企業統計では、直近の調査の4~6月は久しぶりに、設備投資、営業利益ともにマイナスとなっています。

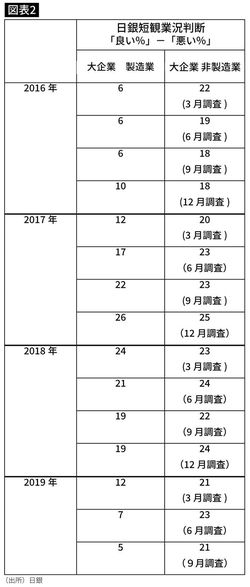

また、10月1日に発表された日銀短観(9月調査)では、大企業製造業の落ち込みが顕著となりました。この調査は「良い」と答えた企業のパーセントから「悪い」と答えたパーセントを差し引く「DI」という調査方法をとるのですが、2017年12月調査で「26」まで上昇していた大企業製造業の数字は直近の9月調査では「5」まで低下しています。非製造業の数字は今のところまずます堅調ですが、製造業は厳しいのです。中小企業の製造業はマイナスに沈んでいます。

さらに注意しなければならないのは、企業業績や日本経済を長年支えていた日銀の政策にも限界が見えていることです。これ以上の利下げは銀行の経営に大きな影響を与えますし、利下げや量的緩和を行ったところで、日本経済に与える影響は、異次元緩和当初ほどないのはだれの目にも明らかです。