「明日からはつつましく暮らす」と昨日も思った

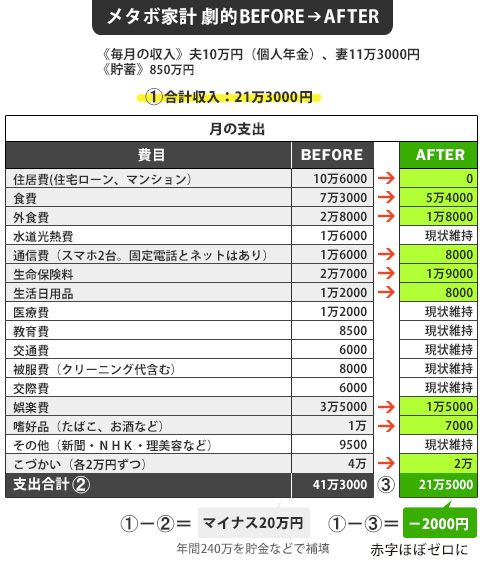

旅行から帰り、「明日からはつつましく暮らす」と決意したのもつかの間、どこをどう削っていいかがわからず、現役時代と同じお金の使い方が続きます。1カ月間、家計簿をつけてみたところ、支出額は現役時代と変わらず月40万円ほど。「生活費を半分に」というプランは完全崩壊です。結果、何と月20万円の大赤字。その分を退職金から補てんしていくうちに、1年間で240万円ほどが消えました。豪華客船の旅と合わせて500万円近い出費になりました。

さすがにこれではまずいと、夫婦で家計について相談したそうです。そして出した結論が、「住宅ローンを一括返済して、毎月の支出を減らす」。

しかし、残る退職金は1500万円あまり。ローンの残高は1100万円ほどありますので、これを完済すると、退職金は400万円しか残りません。貯金850万円と合わせるとまだ1000万円以上はありますが、ほんの少し前まで約3000万円のキャッシュがあったことを考えれば、老後資金がこのままどこかへ消えていくのではないかとかなり心細くなりました。

定年後は「月の支出を40万→20万」の大ウソ

住宅ローンを一括返済すると老後資金が足りなくなるかもしれない。しかし、一括返済しないで毎月ローンを払い続けると家計は毎月大赤字……。「いったい、私たちはどうすればいいんでしょうか?」と、不安な面持ちのおふたりに、私は「どちらの場合も、毎月の家計を立て直さない限り、行き詰まってしまいますよ」とお話しました。

家計の立て直しにはふたつのアプローチがあります。

ひとつは収入に合わせた支出に抑えること。もうひとつは支出をまかなえるだけ収入を増やすこと。森下家の場合は、この両方の取り組みが必要と感じたので、さっそく具体案を相談することにしました。

支出の削減については、「いきなり半分に」という無謀な目標設定をするのではなく、自分たちにとって不要な出費について考えてもらいました。

最初にあがったのが食費(月7.3万円)でした。真理子さんが料理教室用の食材を買う習慣で、家庭用の食材も高級スーパーやデパートで買っていました。その上、外食費(月2.8万円)もかかっています。

豪華客船の旅の後も、なんだかんだと外出しており、娯楽費は月3.5万円もかかっていました。さらに、生命保険料は月2.7万円で、子供がすでに独立したのに多額な死亡保障に入ったままです。通信費は月1.6万円と高額で、これは夫婦2人ともスマホを月額料金が高い大手キャリアと契約したままでした。

相談を進めるうちに、「不要な出費」が見えてきました。