受給開始は後ろ倒しできる

ここで1つ裏技を。年金の受給額を増やすには、「繰下げ支給」を受ける方法もある。年金の受給開始時期を任意で延期するもので、1カ月繰下げるごとに年金の額が0.7%増額される。繰下げ月数は65歳から70歳までの最大60カ月で、増額率は最大42%。国民年金だけ繰下げたり、厚生年金だけ繰下げたりすることも可能だ。

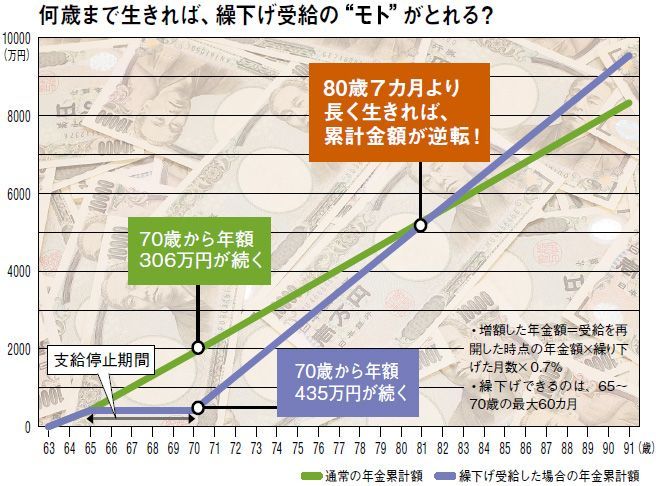

佐伯さんが厚生年金、国民年金とも70歳まで繰下げた場合について試算したもの(70歳でリタイアするケース)。普通に受け取る場合、70歳時点の受給額は306万円なのに対し、70歳まで繰下げた場合は42%増の435万円にアップする。

しかし、繰下げた5年間は受取額がゼロになるため、単純に繰下げたほうが得とはいい切れない。得になるのは、「増額された年金を、ある程度長い期間受け取る場合」だ。佐伯さんのケースでは、75歳時点では普通に受け取った場合の受取総額が3739万円なのに対し、繰下げ支給では3025万円と700万円以上少ない。しかし81歳時点では普通の受給5575万円に対し、繰下げ支給が5632万円と逆転する。その後は繰下げ支給のほうが有利になり、85歳時点では約570万円、90歳時点では約1200万円プラスと、長生きするほど得になる。

「何歳まで生きるかは神のみぞ知るですが、亡くなればお金はかかりません。『長生きのリスク』に備えて繰下げ支給を選択するのは、合理的だといえます」

なお、内閣府では現在70歳までの繰下げ支給を70歳以降まで延長する提言をまとめており、今後、議論が進む見込みとなっている。年金に頼らず働く人を後押ししたい考えが見え隠れする。とはいえ、働く気はあっても、健康を害するなどして働けなくなる可能性もある。

「働ける状態ではないが長生きする、というのが一番怖い。そのリスクに備えるには、健康管理を怠らず、長く働くための手段を考えておくこと。貯蓄を増やす、住宅ローンを定年までに完済する、支出を見直すなど、現役時代の家計管理も重要です」

定年後のライフプランを立てつつ、現在の「財布の紐」も緩めない。老後の安心を得るのは、一筋縄ではいかないようだ。

マイエフピー代表

ファイナンシャルプランナー、家計再生コンサルタント。1971年生まれ。家計の借金・ローンを中心に、盲点を探りながら抜本的解決、確実な再生を目指す。独自の貯金プログラムで1万人以上の赤字家計を再生。著書に『はじめての人のための3000円投資生活』(アスコム)、『50歳からの「お金の不安」がなくなる生き方』(だいわ文庫)など。