住まい、子育て、学費、保険、そしてスマホ代……。どうしてウチは、こんなにお金を使ってしまうのか? 家計の弱点がひと目でわかり、劇的に改善する方法を授けよう。

金藤家の家計をチェック [世帯年収:1000万円]

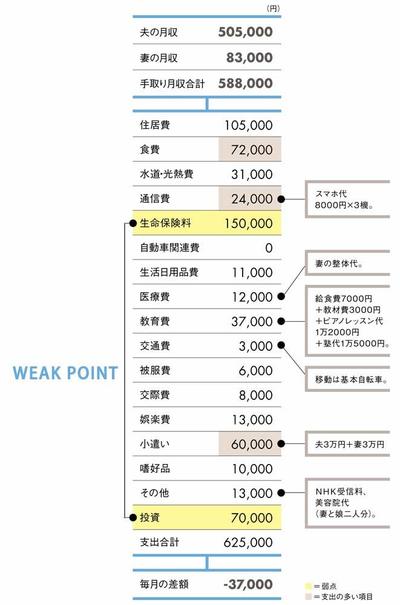

家族構成●夫(47歳・専門商社営業)妻(45歳・パート)子供(長女・14歳)

年収●夫・900万円、妻・100万円(うちボーナス=夫・夏64万円/冬96万円)

貯金額●80万

妻の性格が家計のバランスを壊すことも

妻の性格が狭量で、過剰に思い悩んでしまう性癖が家計に悪影響を及ぼすことは少なくありません。裕福な家庭で育った妻は、夫の勤める会社が大企業でないことに不安を抱き、「給料はなかなか増えないし、退職金も当てにできない」と、老後の不安を日増しに増幅させました。

その不安を払拭するため、妻は街によくある保険ショップの無料相談に何度も通い、そのたび勧められる保険に加入。今では月15万円もの保険料を支払うことに。契約したドル建て終身保険や個人年金保険は貯蓄性がありますから、通常の支出とは違いますが、無計画に加入したことは問題です。家計を赤字にしてまで保険に加入する必要はないからです。

妻の不安は、投資にも向かいました。個人型確定拠出年金とNISAに月7万円を投資。さらに、ジュニアNISAも検討しています。

投資そのものは悪くありません。問題は貯蓄額の少なさ。いざというときのために、まずは年収の半分程度の貯蓄を確保することが先決です。家計というのはバランスが大事。大きな視点で考えてほしいです。

【WEAK POINT】――老後不安から過度な「保険+投資」へ

生命保険料の内訳は、アカウント型保険4万円+ドル建て終身保険5万円(2人分)+個人年金6万円(2人分)。投資の内訳は確定拠出年金2万円+投資信託(NISA)5万円。個人年金保険や終身保険にいくつも加入。資金形成のために投資信託と確定拠出年金の積み立て。将来のためにお金を使いすぎて、現時点で使えるお金が少ない。

弱点克服法 ⇒ 子供に使うお金をセーブする

理想は……

●生命保険料2万5千円(個人年金等を解約し、保険料を見直し)

●投資4万円

理想は……

●生命保険料2万5千円(個人年金等を解約し、保険料を見直し)

●投資4万円

家計再生コンサルタント 横山光昭

マイエフピー代表取締役社長。ファイナンシャルプランナー。1万件以上の赤字家計を再生。著書の『年収200万円からの貯金生活宣言』シリーズは累計95万部を突破。

マイエフピー代表取締役社長。ファイナンシャルプランナー。1万件以上の赤字家計を再生。著書の『年収200万円からの貯金生活宣言』シリーズは累計95万部を突破。

(構成=向山 勇 図版作成=大橋昭一)