個々の余裕資金の多寡次第で、投資先はどう変わるのだろうか? マネーのプロ2人が詳しく指南する。

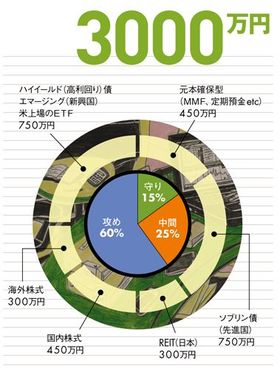

3000万円、資産に色を付ける

「資産に色を付ける」という言葉があります。一般に(1)貯める、(2)守る、(3)殖やすの3つですが、私の場合は(1)守る、(2)中間、(3)攻める、です。

投資可能な余裕資金が3000万円あって、まだ当分稼げるし退職金等も見込める現役世代なら、攻め重視で。これに対し、余裕資金で1億円ある方は、何もリスクを取ってガンガン攻める必然性はなく、今持っている資産を減らさない、守る意識のほうが強くなるでしょう。世代的にも相続・節税対策が重大な関心事となっている可能性も高いので、(4)オルタナティブ(代替)投資という選択肢が新たに加わります。

そうした前提を踏まえると、まず3000万円の場合は(1)守り15%、(2)中間25%、(3)攻め60%くらいがよいでしょう。(図を参照)

まず(1)守りです。15%は定期預金やMMF(公社債投信)で元本を確保。このうち銀行預金では、現在、香川銀行など地銀のネットバンキングのなかで、金利が0.4%(1年定期)といったメガバンクと一桁違うものもあり、運用先として一考の価値ありです。

次に(2)中間は、先進国債券(欧米・オセアニアなど格付けの高いソブリン債)で。これを加えることで、(3)攻めの国内外の株式とバランスを取ります。一般に、債券は株式とは逆の動きをするとされ、株式市場が悪いときでも債券によるヘッジ(回避)が期待できるからです。

ポートフォリオのポイントの一つは、一方向のシナリオだけに乗らないこと。たとえば「今後の世界経済は金利上昇」というシナリオに乗って、株式や新興国債券(エマージング債=債券でも株式と同様の動きをするケースが多い)など(3)攻めの各分野で投資する場合でも、(2)中間でそれらと逆の動きをする可能性のあるもの(先進国債券等)を取り込んでおくこと。ポートフォリオ全体として偏りのないよう、バランスを取っておくことです。