親世代と同等の老後を送りたいなら

勤務先で確定拠出年金に加入しているものの、運用商品は元本確保型のみという人が圧倒的多数と聞く。もちろん、リスクを取って運用しなければならないという決まりはない。だが、リスクを取らなかった場合、将来の退職金額はどうなるか知っておく必要がある。

そもそも、現在70歳以上の世代(親世代)と現役世代とでは、退職金制度は大きく変わっている。親世代の頃は、企業年金の運用は原則5.5%であった。そのため、企業が負担する退職金の原資となる月々の掛け金額が小さくても、高い運用益により雪だるま式に増えていった。しかしバブル崩壊後、株価低迷の時期が長く続き継続的に5.5%の運用を維持するのは難しくなった。そこで、運用リスクを従業員に転嫁する確定拠出年金制度が導入されたのである。

認識しておきたいことは、元本確保型の商品で40年間、5.5%の運用を期待することはできない。

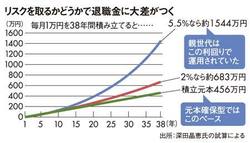

毎月1万円ずつ38年間積み立てたとしよう。積立元本は456万円だ。これを5.5%で運用した場合、38年後には約1544万円になる。

積立額が2万円ならば、38年間で3000万円程度の退職金を準備できる計算だ。ところが2%で運用した場合には約683万円で、積立額が2万円でも1300万円程度にしかならない。

リスクを取るかどうかで退職金に大差がつく

また、親世代が現役だった時分には、10~15年のサイクルで金利が大きく上昇する局面があった。自分のお金も、そのタイミングで預金すれば、寝かせておくだけでお金が増えた。あえてリスクを取る必要などなかったのだ。だが、今は違う。将来、親世代と同等の老後生活を送りたいなら、確定拠出年金の運用に株式投資信託などの投資型商品を組み入れることが不可欠だ。「投資は苦手だ」と、投資を敬遠する人もいるだろう。しかし、お金とつきあっていくための「道具」を増やさなければ、お金を増やすこともできない。「苦手だ」と決めつけず、使えるかどうか試し、練習してみる。それでも「自分にはあわない」と思ったら、やめればいい。