自分が入っている保険はこれでいいのか? 見直すなら、どこをどう変えるべきか? 「あなたが入るべき保険」を判定する。

就業不能時の所得を補償する損害保険がある

自営業やフリーランスが加入する国民健康保険には、ケガや病気で働けなくなったときに収入を保障してくれるサラリーマンの「傷病手当金」に当たるものがない。

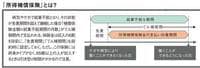

仕事を休めば、医療費がかかるうえに収入も減る“ダブルパンチ”を食らう。医療費は国民健康保険や医療保険(入院保険)で備えるとして、収入減をカバーするものとしては損害保険の「所得補償保険」がある(図参照)。

図を拡大

「所得補償保険」とは?

「所得補償保険」とは?

なお、この商品は生命保険の「収入保障保険」とは似た名前だが完全に別モノ。また免責期間が数カ月と長い「長期所得補償保険」「就業不能保険」とも、特性が異なるので注意したい。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント