新入社員のときに生保レディに勧められるがままに加入し、結婚したら代理店の言うとおりに保険を増やし、内容もよく把握していない。そんなあなたが何気なく保険の見直しをしてしまうと、大損するかもしれない。

学資保険

ケース(2) Bさん(34歳・会社員)

家族構成:妻(30歳)、子ども(0歳)

・今年5月に長男が誕生。夫を契約者にして、X社のこども保険に加入した。親に「子どもが生まれたら、こども保険に入るものよ。X社のこども保険はおトク」と言われて、そんなものかと、よく考えずに加入した。

・子どもが12歳、15歳のときに祝い金20万円ずつ、18歳のとき満期学資金160万円で、合計200万円が受け取れる。ところが、計算をしてみたら、もらえる学資金より、支払う保険料総額のほうが高いことが判明。

・これでは貯蓄にならないのではないかとも思うが、すでに払った保険料ももったいないので解約を躊躇している。

家族構成:妻(30歳)、子ども(0歳)

・今年5月に長男が誕生。夫を契約者にして、X社のこども保険に加入した。親に「子どもが生まれたら、こども保険に入るものよ。X社のこども保険はおトク」と言われて、そんなものかと、よく考えずに加入した。

・子どもが12歳、15歳のときに祝い金20万円ずつ、18歳のとき満期学資金160万円で、合計200万円が受け取れる。ところが、計算をしてみたら、もらえる学資金より、支払う保険料総額のほうが高いことが判明。

・これでは貯蓄にならないのではないかとも思うが、すでに払った保険料ももったいないので解約を躊躇している。

図を拡大

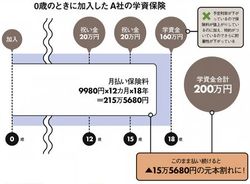

0歳のときに加入したA社の学資保険

0歳のときに加入したA社の学資保険

今年5月に長男が誕生したBさん。「教育費を貯めるにはこども保険よ。X社がおトクだから」という母親の言葉を信じ、X社のこども保険に加入した。

ところが加入後に、もらえる学資金よりも払い込む保険料総額のほうが多くなる「元本割れ」商品であることが判明したのだ。Bさんが加入したX社のこども保険は18歳満期で、もらえる祝い金と満期金の合計は200万円。災害特約と入院特約がつき、月払い保険料は9980円。18年間に支払う保険料総額は、215万5680円になる。

このまま払い続けても約16万円もマイナスになってしまう。母親をなじると、「だって、ママたちの頃はX社がおトクだったんだもの。X社の養老保険は払ったお金が倍になったのよ」と昔話を始める始末。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント