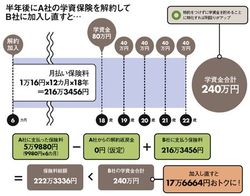

半年後にA社の学資保険を解約してB社に加入し直すと……

22歳満期で、学資金合計240万円がもらえるタイプ(特約なし)に、今、Bさんが加入すれば、払い込み保険料総額は216万3456円ともらえる学資金はプラスになる。子どもが生まれてからの6カ月間でBさんはX社のこども保険に5万9880円を納めているが、解約返戻金はほとんど戻らない。だが、元本割れになる保険を続けるより、今すぐ解約して、日本生命のこども保険に加入し直せば、トータルで約18万円のプラスになる。早めに決断すれば傷は浅くて済むのだ。ただし、ある程度払い込んだ場合、解約すると損なケースもあるので、慌てず計算してから見直したい。

こども保険は、計画的に教育費を貯めることを目的とした商品だ。加入前に支払う保険料総額ともらえる学資金を比較して、プラス幅が大きいものを選びたい。ただし、教育資金は必ず保険で準備しなければいけないものではない。積立定期預金や投資信託なども視野に入れて、子どもが18歳になるまでに300万円程度を目標に有利に運用しよう。

先進医療、3大疾病、女性……「いる特約、いらない特約」

特約は、保険の基礎部分である「主契約」に追加で保障を上乗せするもので、それだけで契約をすることはできない。

特約のなかでも、ここ数年、目立つのが「先進医療特約」だ。これは、がん治療などで健康保険のきかない先進医療を受けた場合、自己負担分が支払われるというもの。保険料は月100円程度だが、先進医療を受けられる医療機関は限られていて、多くの人は気軽に受けられないということを念頭に置きたい。先進医療特約欲しさに、お宝保険を解約するといったことは避けるべきだろう。

また、女性特約も基本的には保障の上乗せで、本当に必要か見極める必要がある。介護保障特約、がんや脳血管疾患などを保障する3大疾病保障特約などは10年ごとの更新時に保険料が上がっていくタイプが多く、若い時期に加入して保険料を納めても、保障が必要になる高齢期には保険料が高すぎて続けられないケースが多い。介護費用は預貯金でも準備できるので、特約にはこだわらず、必要な保障だけ保険で準備するのが賢明だ。

ファイナンシャルプランナー。

1973年、埼玉県生まれ。「家計の見直し相談センター」を経て独立。個人相談を中心に執筆、講演を行う。著書に『お金の不安に答える本 女子用』など。