確定拠出年金をとことん活用する

老後の生活を考えたとき、公的年金だけでは心もとない。そこで、公的年金に上乗せする“自分年金”をつくろうという機運が高まっている。自分年金といって真っ先に思い浮かぶのは保険商品だろう。具体的には変額年金保険と定額年金保険だ。ただ、自分年金づくりにはどちらも向いていない。

変額年金保険は預けたお金をファンド(特別勘定という)で運用し、その運用成績しだいで将来受け取る年金額が変動する商品のことで、元本保証のついたものもある。死亡保障がついていて投資信託と保険がセットになった商品で、投信の保有コストである信託報酬と保険関係費用の両方が毎年徴収される(年2~3%程度)。

2009年に入り、元本保証をつけた商品は予想を超える大幅な株価下落で保険会社の収益が圧迫されたのをきっかけに新規募集の中止が相次いだ。そのため、加入した時点で将来の年金の受取額が決まる定額年金保険の販売に回帰する動きもある。しかし、この低金利時代に、預けたときの利率がずっと適用される固定金利の金融商品は避けるのがセオリーだ。

自分年金づくりでは(1)コストが低いか、(2)換金しやすいか、(3)インフレに勝てるかという観点で考えてみることが大事だ。まず、将来得られるリターンは不確実だが、コストは確実に差し引かれるため、コストの低い商品を選ぶのが大前提である。

2つ目は換金のしやすさに目を向けよう。若いときにはライフスタイルの変化などで急にお金が必要になることもある。そうしたときに解約しにくかったり、割高な手数料を差し引かれたりする商品は避けたほうがいい。

そして、3つ目にインフレに勝てるかどうか。20年、30年という長い期間運用していくのであれば、インフレになっても目減りしない商品を選ぶ必要がある。この3点で見た場合、前述の保険商品は自分年金づくり向きとはいえないだろう。

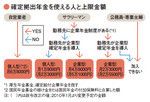

確定拠出年金を使える人と上限金額

では、どんな商品が候補になるのか。まず、確定拠出年金(401k)に加入している人(や加入できる人)はそれをとことん活用しよう。元本保証型の商品(預金や保険商品)や投資信託などの中から商品を選んで毎月買い付けていき、運用成果に応じて将来の年金額が変わるしくみだ(どのような人が当てはまるかは図を参照)。

401k加入者には預金比率の高い人が多いが、老後までおろせない長期運用資金を預金する必然性はあまりない。一般に401kで導入されている投信は証券会社や銀行で普通に販売されている投信に比べて、保有コスト(信託報酬)が低く、販売手数料は無料。また、運用期間中の運用益は非課税となるため複利効果も高い。これを利用しない手はない。

具体的には日本株式、外国株式、外国債券のインデックスファンドを組み合わせて運用しよう。ただ、原則60歳まで引き出せないので、早く使う可能性がある場合は一般の投信積み立てと併用するのをおすすめする。

401kに加入できない人はネット証券などに口座を開き、投信の積み立てをしていくことになる。この場合も、インデックスファンド(やインデックスファンドを組み合わせたバランス型)を中心に、長期的に世界経済の成長に乗っていけるものを選択しよう。ただし、保有コストが年1%未満の低コストのものを選択するのが大前提だ。

※すべて雑誌掲載当時