児童養護施設などにランドセルや文房具を匿名で贈る“伊達直人現象”が全国に広がったのは記憶に新しいところである。

伊達直人は故・梶原一騎氏原作の漫画「タイガーマスク」の主人公の名前。孤児院出身の伊達直人がプロレスで得た収入の一部を孤児院に寄附するようになったストーリーから、これを名乗る寄附が行われたようだ。

文房具、商品券、野菜、現金など贈り物の内容がバラエティーに富むようになったうえ、「矢吹丈」「鉄人28号」「肝っ玉かあさん」といった贈り主も続々と現れ、世の耳目を引くようになった。また、「モノではなく現金のほうがいい」「美談に乗っているだけでは?」などと賛否両論が沸き起こったが、児童養護施設の運営が厳しい状況にあることを多くの人が知るきっかけになった点は評価されてもいいだろう。

そして、この機会に知っておきたいのが、個人が行う一定の寄附について、「寄附金控除」が受けられることだ。「寄附した金額」「総所得金額等の40%」のどちらか金額の少ないほうから2000円を差し引いたものが寄附金控除の金額になる。

ただし、どんな寄附でもいいわけではない。国税庁のホームページによると、個人の寄附金控除が認められるのは、相手先が国や地方公共団体、そして社会福祉法人、公益社団法人、独立行政法人などへの寄附。社会福祉法人である児童養護施設に“伊達直人”や“矢吹丈”たちが寄附したのなら、控除の対象になりそうなものだ。

しかし、控除を受けるためには確定申告を行う必要がある。その際、寄附した先が発行した受領証などの添付が求められる。匿名の寄附で、人知れず門前にプレゼントを置くといった寄附だと受領証が発行されず、寄附金控除は受けられない。そもそも、伊達直人さんたちに寄附金控除を受けようという気はなかったはずだ。

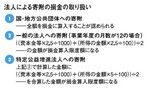

また、法人が行う寄附にも、法人税などが軽減できる制度がある。まず、国や地方公共団体への寄附については、その全額が損金として控除が認められる。そして、先ほど個人の寄附でも触れた社会福祉法人、公益社団法人、独立行政法人といった「特定公益増進法人」向けと、「一般の法人」向けの寄附では損金に算入できる限度額の計算方法が異なってくる。

法人による寄附の損金の取り扱い

一般の法人への寄附の場合、別図にあるように「{(資本金等×1000分の2.5)+(所得の金額×100分の2.5)}÷2」で計算した金額が損金になる。そして、特定公益増進法人へ寄附した場合だと、一般の法人へと同じ計算式で計算したものに「{(資本金等×1000分の2.5)+(所得の金額×100分の5)}÷2」」を加算した金額が損金となる。当然、その額は一般の法人への寄附の場合より大きくなる。

たとえば、資本金1000万円の会社が3000万円を売り上げ、諸経費が1900万円で済み、特定公益増進法人へ100万円寄附をしたとする。利益は「3000万円-(1900万円+100万円)=1000万円」で、この場合はどうなるのか計算してみよう。

「{(1000万円×1000分の2.5)+(1000万円+100万円)×100分の2.5}÷2=15万円」と「{(1000万円×1000分の2.5)+(1000万円+100万円)×100の5}÷2=28万7500円」を合算した43万7500円が損金算入の限度額となる。

ないよりましとはいえ、この程度の損金算入しか認められないのなら、寄附する気もなかなか起きないのではないか。欧米のような寄附の文化が定着していないといわれる日本。個人の寄附金控除が一部拡充されてきたものの、さらにメリットを高めていくことが大切なように思われる。