また、専業主婦の借り入れも難しくなる。夫婦には配偶者貸し付けとして年収を合算した額の3分の1まで借り入れが認められるが、もし夫の年収が600万円の場合、無収入の妻に100万円の借り入れがあれば、夫の借入額は100万円が上限になる。さらに、配偶者貸し付けの場合には、妻は夫の収入証明書のほか、夫の同意書、夫婦関係証明書類(住民票など)の提出を求められる。今後、収入のない主婦が夫に内緒で借りるのはほぼ不可能といえるだろう。

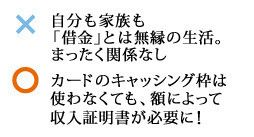

しかし、一度も借りたことがない人も安心してはいられない。借りていなくても与信枠(借入限度額)が規制対象に含まれるのだ。普通のクレジットカードでも、キャッシング枠が50万円超(他社から借入額があれば合わせて100万円超)のときは、カード会社から収入証明書の提出を求められる。カード会社によっては、キャッシング枠50万円以下の人にも収入確認などを求めるという。

収入証明書を出したくなければ、キャッシング枠をゼロにしてしまう方法が簡単だ。電話1本で変更でき、放っておくとキャッシングの利用が制限されるが、ショッピング枠は今まで通り利用できる。

いずれにしても、新規のローン申し込みが難しくなるのは間違いない。総量規制導入を前に信用情報網の整備が進み、今や個人の借金事情は各金融機関に筒抜けだ。今回の規制対象外とされる銀行ローンも、厳しい審査を行うことが予想される。

もっとも、ローンやキャッシングは年十数%の高金利。自らの信用情報を守る意味からも、安易な借金はやめるに越したことはない。必要なときは、まず預金を取り崩すこと。次に、低利で借りる方法を探すことだ。銀行の総合口座に定期預金があれば、預金残高に応じて自動融資が受けられる。終身保険など、解約返戻金のある生命保険の契約者貸付制度も利用できるので、検討するとよいだろう。