若い世代にも「老後心配性」は多い。しかし、実態がわからないものに不安になるのはナンセンスである。その正体を見据えながら今できることを考えてみよう。

現役世代の年金不信が広がっている。10年度の国民年金保険料の納付率は59.3%(免除者も含めて計算する実質納付率は42.1%)となり、3年連続で過去最低を更新。若年層ほど納付率は低くなる傾向が強く、最低は25~29歳の46.6%だった。

「国が年金制度を維持する限り年金がもらえなくなることはない」と経営コンサルタントの岩崎日出俊氏はいう。しかし給付金額が大幅にカットされるのではないか、年金支給年齢が大幅に引き上げられるのではないかという不安がつきまとう。

図を拡大

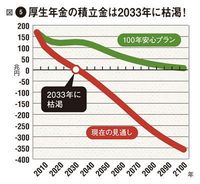

図5 厚生年金の積立金は2033年に枯渇

図5 厚生年金の積立金は2033年に枯渇

社会保障論が専門の学習院大学・鈴木亘教授が「現実的な条件」で試算したところ、厚生年金の積立金が33年、国民年金の積立金が37年に枯渇するという結果に(図5、6)。それなのに厚生労働省は04年の年金改革で「100年安心プラン」をぶち上げた。年金保険料を支払う現役世代が減少する少子高齢化を考慮しても100年間は年金制度が維持できる根拠は「運用利回りを4.1%という高利率に設定しているからです。それが100年近い期間、複利で回るという試算には無理がある」と鈴木教授。確かに超低金利が続く今現在、4.1%という運用利回りは机上の空論になっている。来年も再来年も無理だろう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント