若い世代にも「老後心配性」は多い。しかし、実態がわからないものに不安になるのはナンセンスである。その正体を見据えながら今できることを考えてみよう。

図を拡大

図1 高齢夫婦無職世帯1ヵ月の平均収支は?

図1 高齢夫婦無職世帯1ヵ月の平均収支は?

定年後の生活にいくら必要か? という質問にひと言で答えるなら「1億円」である。大卒社員の生涯賃金の3分の1に相当するお金を、老後のために確保することなんてできるのだろうか? まずは老後の生活には毎月いくらかかるかという話から始めよう。2010年度の総務省・家計調査報告によると、夫65歳以上、妻60歳以上の高齢無職世帯の夫婦の1カ月の平均支出が26万4948円。対する収入は22万3757円。毎月4万1191円の赤字である(図1)。

図を拡大

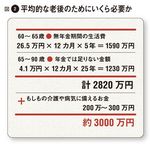

図2 平均的な老後のためにいくら必要か

図2 平均的な老後のためにいくら必要か

ここで注目すべきは「年金面では恵まれているリタイヤメント世代でも、公的年金だけでは生活ができない」ところにあるとFPの大竹のり子氏は指摘する。しかも「収支が赤字になる状況は現役世代がリタイヤする頃になっても解消されないどころか、もっと厳しい状態になる」(大竹氏)ことはほぼ確実だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント